|

LG전자가 글로벌 경기 불확실성 속에서도 구독형 서비스와 B2B(기업간 거래) 사업 확대를 통해 차세대 성장 동력을 본격화하고 있다.

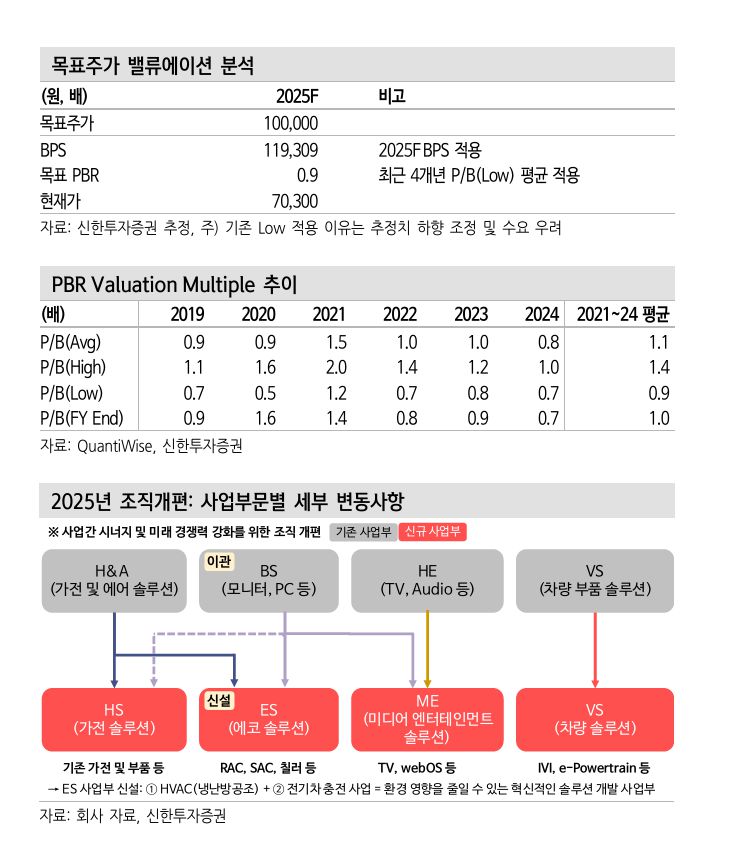

오강호 신한투자증권 연구원은 25일 “LG전자의 에코 솔루션(ES) 부문이 1분기 영업이익률 13.3%를 기록하며 높은 수익성을 입증했다”며 “구독·냉난방공조 등 신사업 부문이 실적을 견인하면서 주가 반등의 트리거로 작용할 것”이라고 분석했다.

1분기 LG전자의 연결 기준 매출은 22조7000억 원으로 전년 동기 대비 8% 증가했으나, 영업이익은 1조3000억 원으로 6% 줄었다. 전체 영업이익률은 5.5%로 전년 대비 0.8%포인트 하락했다.

사업부별로 보면 HS(홈솔루션) 부문은 매출 6조7000억 원, 영업이익률 9.6%를 기록하며 분기 최대 매출을 달성했고, ES 부문은 3조1000억 원의 매출과 13.3%의 수익성을 기록했다. 차량용 솔루션(VS) 부문 역시 2조8000억 원의 매출과 4.4%의 영업이익률로 수익성이 개선되는 흐름을 보였다.

특히 B2B 사업의 성장세가 두드러졌다. 시스템에어컨, 산업용 에어솔루션, 차량용 인포테인먼트 등으로 구성된 B2B 매출은 6조5000억 원으로 전년 대비 7%, 전분기 대비 16% 증가했다. 전체 매출 대비 B2B 비중은 36%로 전분기 대비 2%포인트 높아졌다.

구독 서비스 부문도 급성장 중이다. 1분기 구독 매출은 약 5600억 원으로 전년 대비 36%, 전분기 대비 15% 늘었다. 해외 시장에서의 구독 사업 확장이 실적 기여도를 높이고 있다는 평가다.

신한투자증권은 LG전자에 대해 목표주가 10만 원을 유지하며 “IT 업종 전반의 밸류에이션 하향 조정으로 연초 대비 주가가 16% 하락했지만, B2B 및 구독 기반의 신성장 스토리는 여전히 유효하다”고 진단했다. 이어 “글로벌 관세 정책에 따른 수요 불확실성이 남아 있는 가운데, 시장 우려가 완화될 경우 밸류에이션 재평가가 이뤄질 수 있다”고 덧붙였다.

[이투데이/김범근 기자 (nova@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지