|

기준금리보다 낮아진 정기예금 금리/그래픽=김지영 |

주요 은행들이 정기예금 금리를 한국은행 기준금리보다 낮췄다. 추가적인 금리 인하 가능성에 시장금리가 급락한 데다 정기예금 금리를 높게 유지하면서 자금을 조달할 이유가 없다는 판단에서다. 다만, 저원가성 예금까지 같이 빠져나가고 있다는 점이 은행권의 고민거리로 떠올랐다.

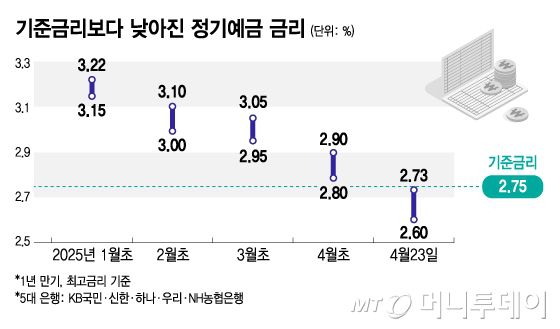

23일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 1년 만기 정기예금 최고금리는 연 2.60~2.73%로 나타났다. 한은의 기준금리(2.75%)를 밑도는 수준이다. 신한은행이 연 2.60%로 가장 낮고 국민·우리은행이 2.65%, 하나은행과 농협은행이 각각 2.70%, 2.73%로 집계됐다.

이달 초까지만 해도 5대 은행의 금리는 2.80~2.90%로 기준금리보다 높았으나 이후 빠르게 내려갔다. 인터넷전문은행들도 마찬가지다. 이날 카카오뱅크가 1년 만기 정기예금 금리를 2.80%로 인하하면서 케이뱅크와 함께 기준금리 선까지 내려왔다.

기준금리 추가 인하 전망에 따른 시장금리가 급락하면서 은행권의 정기예금 금리도 큰 폭으로 내려간 것으로 풀이된다. 특히 지난 17일 한은이 기준금리를 동결하고 다음 달부터 경기 부양 등을 목적으로 기준금리 인하를 재개할 가능성이 커지면서 시장에선 이를 선반영하는 움직임이 있었다.

실제 정기예금 금리 산정의 기준이 되는 은행채(1년물·AAA) 금리는 지난 21일 2.596%를 기록하며 2022년 5월27일 이후 약 3년 만에 2.5%대로 복귀했다. 지난 3개월(1~3월) 동안 3.8%대를 유지하던 게 이달 들어서만 0.2%P(포인트) 넘게 떨어진 것이다.

이런 '짠물' 정기예금에 '예테크족'도 이제는 재예치 대신 인출을 택하는 분위기다. 지난 22일까지 5대 은행의 정기예금 잔액은 8조원 가까이 빠졌다. 한 시중은행 창구 직원은 "예금 만기 고객들이 재예치보단 수령을 택하고 있다"며 "금리가 기대에 못 미치고, 재예치해도 따로 혜택도 없다"고 말했다.

은행도 굳이 높은 금리의 정기예금을 통한 자금 조달 필요성이 크지 않다. 자금 조달을 해도 대출 영업이 어려운 환경이라서다. 가계대출은 금융당국의 총량규제에 묶였고, 기업대출은 경기 둔화와 신용위험에 보수적 영업으로 돌아섰다. 순이자마진(NIM)도 하락세라 오히려 낮은 금리로 조달해야 하는 상황이다.

다만 낮은 금리로 수익성을 방어하기 위한 핵심 예금인 '저원가성 예금'까지 동반 이탈하고 있다는 점이 은행권엔 고민거리로 떠올랐다. 최근 여러 부가적인 혜택을 담은 파킹통장 신상품을 출시하거나 타업권과의 제휴 등을 통해 고객의 자금을 붙잡으려고 하지만 유입보다 이탈이 크다.

더구나 최근 증시 조정에 따른 '저점 매수' 수요가 대거 발생하면서 은행에 머무르던 돈이 다른 투자처로 빠져나가고 있다. 지난달 25조원 가까이 늘었던 5대 은행의 요구불예금(MMDA 포함) 잔액은 이달 들어 다시 25조원 빠지면서 지난달의 증가분을 그대로 반납했다.

은행권 관계자는 "지금은 예금 금리를 높이는 수신 경쟁보다는 마진 관리가 더 중요한 시기"라며 "정기예금 이탈이야 예상했으나 저원가성 예금 이탈이 생각보다 커서 어떻게 다시 은행으로 가져올지가 고민"이라고 말했다.

이병권 기자 bk223@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지