투자의견 ‘매수’ 유지, 목표주가 5만7000원 하향 조정

|

23일 신한투자증권은 한전KPS에 대한 투자의견을 ‘매수’로 유지, 목표주가를 5만7000원으로 하향 조정한다고 밝혔다. 현재주가(22일 기준)는 4만1800원이다.

신한투자증권은 한전KPS에 대해 “배당 지급 안정성(2025년 주당배당금 2200원, 배당수익률 5.2% 전망)에 원전 등 해외와 대외 부문 외형 증가가 더해지면 박스권(2.5~6만 원) 돌파가 전망된다”며 “원전 관련 노이즈 발생으로 인한 주가 조정마다 매집하는 것이 총 수익률 관점에서 최적의 접근 방법이라 판단한다”고 밝혔다.

신한투자증권에 따르면 한전KPS의 올해 1분기 영업이익은 전년동기대비 7.5% 감소한 483억 원으로 전망된다.

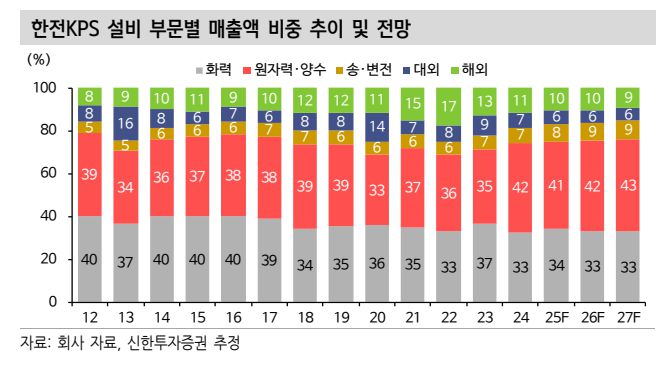

최규헌 신한투자증권 연구원은 “매출 발생의 계절성으로 인해 전사 외형은 3527억 원으로 소폭 성장(2.9%)할 것으로 예상된다”면서도 “화력 대비 고마진인 원자력이 포함된 원자력·양수 외형 4.8% 감소 전망되고, 지속 상승 추세에 있는 노무비 영향도 이익에 반영될 것으로 추정된다”고 설명했다.

신한투자증권은 올해 한전KPS의 연간 영업이익을 직전 보고서 대비 이익 추정치 하향 조정해 전년동기대비 3.1% 감소한 2030억 원으로 전망했다.

최 연구원은 “원자력 부문 일감 증가(신한울 1·2호기, 새울 3·4호기, 제11차 전기본 상 신규 용량)는 명확하나 정비 주기, 과거 3개년 대비 많았던 정비 실적 고려해 원자력·양수 외형을 하향 조정했다”며 “대외(광양 3발전 등 신규 수주 필요) 및 해외(특히 원전 관련 신규 수주) 외형 부진 예상된다”고 했다.

이어 “이번 경영 평가 등급이 A로 결정돼도 2024년만큼 노무비 증가는 없을 전망”이라며 “상기 요인에도 불구하고 2000억 원 내외의 견조한 이익 체력 보여줄 것으로 기대한다”고 덧붙였다.

[이투데이/이시온 기자 (zion0304@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

![]() 이 기사의 카테고리는 언론사의 분류를 따릅니다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.