[이데일리 신하연 기자] 하나증권은 SGC에너지(005090)에 대해 1분기 저점을 기록한 후 2분기부터는 다시 회복 국면 진입이 기대된다고 진단했다. 투자의견 ‘매수’와 목표주가 3만 8000원은 유지했다.

유재선 하나증권 연구원은 23일 “1분기 실적은 시장 기대치를 하회했지만 예상보다 발전·에너지 부문 실적 둔화폭이 컸지만 건설·부동산 부문 흑자 기조가 명확해진 점은 긍정적으로 해석된다”며 이같이 밝혔다.

유 연구원은 “1분기 SMP는 평균 115.5원/kWh으로 전년 대비 11.6%하락했지만 4월부터 다시 상승세로 전환되는 중”이라며 “2분기부터는 원자재 가격 상승에 따른 원가 증분을 매출 성장을 통해 만회할 것으로 기대된다”고 전망했다.

유재선 하나증권 연구원은 23일 “1분기 실적은 시장 기대치를 하회했지만 예상보다 발전·에너지 부문 실적 둔화폭이 컸지만 건설·부동산 부문 흑자 기조가 명확해진 점은 긍정적으로 해석된다”며 이같이 밝혔다.

유 연구원은 “1분기 SMP는 평균 115.5원/kWh으로 전년 대비 11.6%하락했지만 4월부터 다시 상승세로 전환되는 중”이라며 “2분기부터는 원자재 가격 상승에 따른 원가 증분을 매출 성장을 통해 만회할 것으로 기대된다”고 전망했다.

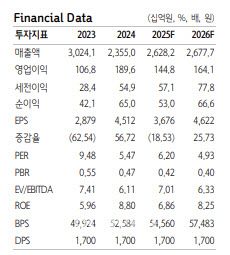

이어 “2025년 기준 주가수익비율(PER) 6.2배, 주가순자산비율(PBR) 4.9배이며 실적이 둔화돼도 유지되는 주당배당금(DPS) 1700원은 현재 주가 대비 매력적인 접근 포인트”라고 짚었다.

SGC에너지의 1분기 매출액은 전년 동기 대비 10.7% 증가한 6185억원, 영업이익은 65.7% 감소한 176억원을 기록했다.

유 연구원은 영업이익이 감소한 주 원인을 발전·에너지의 감익으로 꼽았다다. 그는 “가동일수 감소로 외형이 축소된 가운데 원가 상승으로 마진이 둔화된 것으로 추정된다”며 “발전용 유연탄 가격의 경우 고열량탄은 크게 하락했지만 저열량탄은 변동성이 크지않았고 우드펠릿 가격 상승과 환율 약세가 부담으로 작용했다”고 분석했다.

그러면서 “건설·부동산은 외형 확대와마진 개선이 동반된것으로 간주되며 연내 양호한 추세가 지속될 전망”이라고 덧붙였다.

한편 2분기부터는 실적 회복이 기대된다는 게 유 연구원의 전망이다. 그는 “2026년부터 온실가스 배출권 4차 계획기간이 시작된다”며 “유상할당 비율이 상승하기 때문에 잉여배출권 물량 감소가 불가피하겠지만 배출권 가격 상승으로 상쇄할 수 있을 전망”이라고 내다봤다.

또 “이산화탄소 포집 설비도 정상 가동되고 있어 배출권 가격 상승 가능성은 장기적으로 실적에긍정적인 요소가 될 수 있다”며 “1분기 실적 둔화 요소인 발전 원재료 가격 상승은 2분기까지추세가 유지될 전망”이라고 설명했다.

다만 “4월에 확인된 SMP 상승 흐름이 3분기까지 유지될 개연성이높고 원·달러 환율이 최근 안정세를 보임에 따라 부담은 점차 완화될 수 있다”며 “2분기에는추가적으로 REC 기준가격 재정산으로 인한 추가 실적 개선을 기대할 수 있어 전분기대비증익 흐름으로의 전환이 기대된다”고 강조했다.

|

(제공=하나증권) |