투자의견 ‘중립’ 유지

|

17일 한국투자증권은 카카오게임즈에 대한 투자의견을 ‘중립’으로 유지한다고 밝혔다. 현재주가(16일 기준)는 3만8700원이다.

정호윤 한국투자증권 연구원은 “RPG 장르의 시장 감소폭이 큰 현 게임 시장에서 스포츠 장르를 중심으로 새로운 성장의 로드맵을 보여준 것은 긍정적이나, 현재 이익 규모로는 아직 투자매력도가 높지 않다”며 “2025년 실적 추정치 기준 PER(주가수익률) 53배로 밸류에이션 또한 다소 부담된다”고 설명했다.

한국투자증권에 따르면 컴투스의 올해 1분기 매출액과 영업이익은 전년동기대비 각각 9%, 74.1% 상승한 1719억 원과 20억 원으로, 영업이익 컨센서스 231억 원을 하회할 것으로 전망된다.

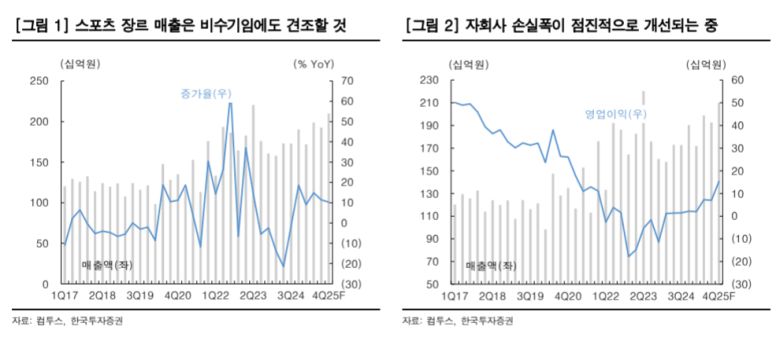

정 연구원은 “야구 게임을 포함한 스포츠 장르 매출액은 27.1% 상승한 540억 원으로 비수기임에도 비교적 견조한 실적을 기록할 것으로 예상된다”며 “RPG 장르 매출액은 0.2% 하락한 816억 원으로 서머너즈워의 높은 매출 안정성으로 1분기에도 큰 등락없이 전분기와 유사한 수준을 기록할 것”이라고 했다.

이어 “지난해 부진했던 위지윅스튜디오 등 미디어 자회사는 손실폭이 점진적으로 개선될 전망”이라고 덧붙였다.

정 연구원은 야구게임 라인업이 컴투스의 새로운 성장 로드맵이 될 것이라고 평가했다. 그는 “코로나19 이후 악화됐던 수익성이 서서히 개선되는 구간”이라며 “위지윅스튜디오 등 자회사의 구조조정이 진행됐고 게임사업부는 노후화로 인해 성장이 정체된 서머너즈워를 2024년부터 성장해 온 야구 라인업의 매출 확대를 통해 실적 개선을 달성하고 있다”고 설명했다.

다만, “아쉬운 점은 지난 3월 일본에 출시한 야구게임 신작인 프로야구 라이징의 성과가 기대에 다소 못미치고 있다는 점”이라며 “신작의 성과에 대한 전망치를 하향함으로써 2025년 매출액은 7332억 원, 영업이익은 315억 원으로 기존 대비 추정치를 하향 조정한다”고 했다.

[이투데이/이시온 기자 (zion0304@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

![]() 이 기사의 카테고리는 언론사의 분류를 따릅니다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.