KT스카이라이프-HCN 합병 논의 잠정 중단…“미디어 전략 전면 재검토해야”

|

<이미지를 클릭하시면 크게 보실 수 있습니다>

업계 일각에선 합병에 앞서 KT그룹의 미디어 전략부터 전면 재검토돼야한다는 의견도 나온다. 한때 경쟁력으로 여겨졌던 미디어 밸류체인(가치사슬)이 수익을 내지 못하는 애물단지로 전락한 가운데, IP(지적재산권) 발굴부터 유통까지 가능한 그룹사 포트폴리오를 적극 활용할 수 있는 과감한 전략 수정이 필요하다는 지적이다.

◆ 합병 염두했나…영업권 손상차손 대거 반영

8일 관련업계에 따르면, KT스카이라이프는 지난해부터 KT HCN(구 HCN)과의 합병을 검토해왔으나, 현재 관련 논의는 잠정 중단됐다.

KT스카이라이프와 HCN은 그간 별도 법인으로 운영됐다. 2021년 KT스카이라이프가 HCN 지분을 100% 인수했지만, 과학기술정보통신부(이하 과기정통부)가 인수 당시 유료방송에서 지배력 전이 우려를 해소하고자 ‘3년간 별도 법인 유지’라는 조건을 내걸었기 때문이다.

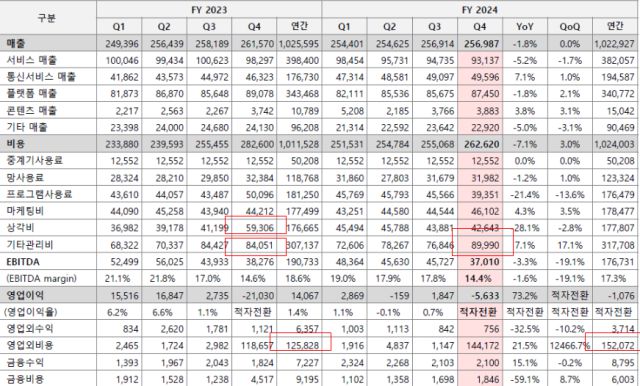

IB업계에선 지난해 4분기 KT스카이라이프가 상각만 하던 영업권을 돌연 처리한 것을 두고 HCN과의 합병 절차를 밟기 위한 수순이라는 해석이 나온다. 현재 27억원 만을 남겨뒀다.

영업권은 인수합병(M&A) 과정에서 붙는 프리미엄(웃돈)을 의미하는데, HCN의 영업권은 2527억원에 이르렀다. KT스카이라이프가 2021년 5151억원에 HCN 지분을 인수했는데, 이후 순자산 가치가 2624억원으로 평가되어 그 차액인 2527억원이 영업권으로 반영된 것이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다>

영업외비용은 2023년 4분기에도 일시적으로 증가했는데, 당시 1258억원으로 집계됐다. 이후 수십억원 규모를 유지하다가 지난해 4분기 다시 1000억원 수준의 영업외비용을 집행하면서 영업권 대부분을 장부에서 털어냈다.

이에 영업권이 포함된 무형자산 규모도 줄었다. 지난해 4분기 기준 KT스카이라이프의 무형자산은 2045억7200만원으로, 전년 동기 대비 무려 46.8% 감소했다. 직전분기(3516억400만원)와 비교해서도 41.8% 줄었다.

IB업계 관계자는 “KT HCN은 현재 KT스카이라이프가 지분 100%을 보유한 자회사이기에 소규모 합병으로 분류되어 절차상 어려운 부분도 없을 것”이라고 귀띔했다.

◆ 시너지 효과 불분명…경영효율화 목적 클 듯

다만, 업계에선 현 시점 KT스카이라이프와 HCN 합병에 따른 시너지 효과는 불분명하다는 의견이 지배적이다. 유료방송 시장의 성장세가 꺾인 가운데, 위성방송사인 KT스카이라이프와 케이블TV(SO) 방송사인 HCN 간 수평적 결합에 따른 시너지 효과는 크지 않을 것이라는 지적이다.

지난해 과학기술정보통신부(이하 ‘과기정통부’)와 방송통신위원회(이하 ‘방통위’)가 발표한 ‘방송산업 실태조사’에 따르면, 유선방송(종합유선+중계유선)과 위성방송의 매출액은 각각 3.9%, 2.7% 감소한 1조7338억원, 4920억원으로 집계됐다.

이에 연내 양사 간 합병이 추진된다면, 사업시너지 보단 경영효율화를 위한 목적이 클 것으로 업계는 보고 있다. KT의 IPTV와 함께 KT스카이라이프(위성방송)·KT HCN(케이블TV) 등 유료방송 3종을 모두 갖춘 것이 현 시점 ‘득 아닌 독’이 된 가운데, 규모의 경제를 달성해 망사용료 등 각종 비용을 절감하는 효과를 기대해볼 수 있다는 설명이다.

무엇보다 KT가 효율화를 내세운 경영 전략을 추진해온 가운데 KT스카이라이프와 HCN이 궤도를 이탈해 독자적인 전략을 펼치기도 어려울 것으로 전망된다.

실제 지난해 KT스카이라이프와 HCN의 사옥이 합쳐진 데에는 KT 임현규 경영지원부문장(부사장)의 입김이 작용한 것으로 알려졌다. 그해 6월 HCN 일부 직원이 KT스카이라이프 사옥에 입주했는데, 당시 임대료를 절약하려는 전략이 깔려 있다는 분석이 지배적이었다.

다만, 일각에선 합병 시 요구되는 중복 인력의 재배치로 당장의 합병은 어려울 것이라 보고 있다. 당장 지난해 모회사인 KT가 경영 효율화 차원에서 대규모 구조조정에 나서 잡음이 일었던 가운데, 또 조직개편을 단행하긴 부담스러울 것이라는 설명이다.

결국, 장기적으로 합병에 따른 시너지 효과와 리스크를 저울질하며 적절한 합병 시기 혹은 합병 여부를 검토할 것으로 보인다.

◆ 미디어 밸류체인 강점 맞나…'콘텐츠 비즈니스'로 체질전환 필요

|

<이미지를 클릭하시면 크게 보실 수 있습니다>

2022년 KT는 외연확장을 통해 콘텐츠 IP 발굴에서 유통까지 가능한 미디어 벨류체인을 갖췄다. 스토리위즈·밀리의서재 등을 산하에 두고 있는 스튜디오지니가 이들로부터 지식재산권(IP)를 발굴해 콘텐츠를 기획·제작해, 스카이TV(skyTV)가 해당 콘텐츠를 ENA(Entertainment+DNA) 채널 등을 통해 유통하는 방식이다.

하지만, 투자가 받쳐주지 않다 보니 사실상 덩치 큰 애물단지로 전락했다는 평가다. 실제 지난 3년 동안 KT그룹이 이러한 밸류체인을 활용한 성공사례가 있는지에 대해선 의문부호가 붙는다.

당장은 KT의 대표 채널로 자리매김한 ENA 중심의 미디어 전략을 가져가려는 모습이다. 최근 KT는 스카이라이프TV의 사명을 ‘KT ENA’로 바꿨는데 이 역시 2022년 ‘이상한 변호사 우영우’를 통해 대중에 각인된 채널인 ENA 브랜드에 역량을 집중하려는 전략으로 풀이된다.

다만, 밸류체인에 대한 투자가 뒷받침되지 않는 한 과거 미디어허브와 같이 콘텐츠 유통 그 이상의 역할을 하진 못할 것으로 전망된다. 2012년 12월 KT는 미디어·콘텐츠 부문을 ‘미디어허브’라는 새로운 법인으로 분사시켰다가, 2년 뒤 다시 흡수했다.

이 외에도 장기적으로는 ‘콘텐츠 비즈니스’로 체질을 바꾸려는 노력이 병행돼야 할 것으로 전망됐다.

황근 선문대 교수는 “지금까지 유료방송은 콘텐츠 비즈니스가 아닌, 결합상품 비즈니스를 해왔다”라며 “홈쇼핑 송출수수료 산정에 기준이 되는 가입자 확보를 위해, 정작 방송서비스는 초저가에 제공해왔던 것”이라고 말했다.

그러면서 “이에 최근 주요 매출인 홈쇼핑 송출수수료의 감소는 유료방송에 큰 충격을 가져왔다”라며 “현재의 시스템으로는 글로벌 사업자와 경쟁해 살아남을 수 없는 상황으로 기업 내부의 구조적 혁신과 함께 정부 차원의 콘텐츠 투자를 촉진하기 위한 정책이 마련돼야 할 것”이라고 제언했다.

- Copyright ⓒ 디지털데일리. 무단전재 및 재배포 금지 -

![]() 이 기사의 카테고리는 언론사의 분류를 따릅니다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

댓글 블라인드 기능으로 악성댓글을 가려보세요!