새해 대출 향방은

8월 ‘역대 최대’ 9.6조↑… 당국 ‘관리’ 압박

9월 증가 폭 감소… 2024년 가계대출 42조↑

은행권 해 바뀌자 속속 대출 문턱 낮추기

KB 등 신규 주담대 모기지보험 적용 재개

신한·우리, 1주택자 전세대출 제한 풀어

2024년 목표치 초과 은행에 대출 물량 축소

당국, ‘페널티’ 부과… 월·분기별 관리 방침

8월 ‘역대 최대’ 9.6조↑… 당국 ‘관리’ 압박

9월 증가 폭 감소… 2024년 가계대출 42조↑

은행권 해 바뀌자 속속 대출 문턱 낮추기

KB 등 신규 주담대 모기지보험 적용 재개

신한·우리, 1주택자 전세대출 제한 풀어

2024년 목표치 초과 은행에 대출 물량 축소

당국, ‘페널티’ 부과… 월·분기별 관리 방침

5대 은행의 가계대출 증가폭이 지난해 12월까지 석 달 연속 1조원대에 그친 것으로 나타났다. 그동안 금융당국의 압박으로 가계대출을 조여왔던 은행권은 새해 들어 문턱을 낮추고 있다.

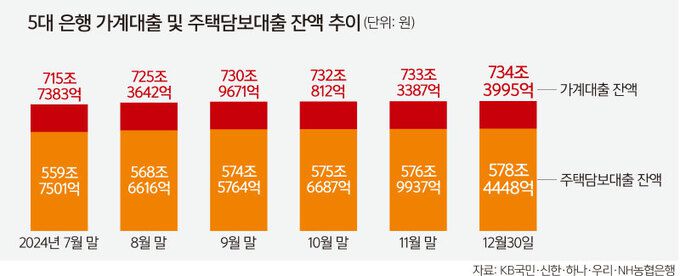

1일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 작년 12월30일 기준 가계대출 잔액은 734조3995억원으로 집계됐다. 이는 2023년 말보다 41조9901억원, 11월 말보다 1조608억원 각각 늘어난 수치다.

5대 은행의 월간 가계대출 증가폭은 지난해 8월 역대 최대 수준인 9조6259억원까지 치솟은 바 있다. 이에 금융당국이 9월부터 2단계 스트레스 총부채원리금상환비율(DSR) 규제에 나선 데다 은행권도 금리 인상 등 가계대출 총량 관리를 강화한 결과 9월 증가폭은 5조629억원으로 줄었다. 이후 주택 거래까지 꺾이면서 10월(+1조1141억원)과 11월(+1조2575억원)에는 1조원대를 유지했었다.

1일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 작년 12월30일 기준 가계대출 잔액은 734조3995억원으로 집계됐다. 이는 2023년 말보다 41조9901억원, 11월 말보다 1조608억원 각각 늘어난 수치다.

|

서울 종로구 시중은행 현금자동입출금기(ATM). 연합뉴스 |

5대 은행의 월간 가계대출 증가폭은 지난해 8월 역대 최대 수준인 9조6259억원까지 치솟은 바 있다. 이에 금융당국이 9월부터 2단계 스트레스 총부채원리금상환비율(DSR) 규제에 나선 데다 은행권도 금리 인상 등 가계대출 총량 관리를 강화한 결과 9월 증가폭은 5조629억원으로 줄었다. 이후 주택 거래까지 꺾이면서 10월(+1조1141억원)과 11월(+1조2575억원)에는 1조원대를 유지했었다.

작년 이들 은행의 가계대출 증가세는 주택담보대출(전세자금대출 포함)이 이끌었다.

5대 은행의 주담대 잔액은 지난해 12월30일 현재 578조4448억원으로, 전년 말보다 48조5526억원 늘었다. 11월 말에 비해 1조4511억원 늘어났는데, 앞서 8월(+8조9115억원), 9월(+5조9148억원)과 비교하면 증가폭은 급감했다.

5대 은행의 신용대출 잔액은 작년 11월 말 104조893억원에서 12월30일 103조9007억원으로 1886억원 감소했다. 신용대출 잔액이 줄어든 것은 지난해 7월(-1713억원) 이후 5개월 만이다. 2023년 말과 비교하면 2조5844억원 줄었다.

은행권은 새해를 맞아 가계대출 문턱을 낮추고 있다. 먼저 KB국민·신한·하나·우리은행은 일제히 신규 주담대의 기지신용보험(MCI)이나 모기지신용보증(MCG) 적용을 재개한다. 이들 모기지보험은 보통 주담대와 함께 가입하는데, 보험이 적용되지 않으면 소액 임차보증금을 뺀 금액만 빌릴 수 있는 만큼 사실상 대출 한도가 축소된다. 보험 적용에 따라 서울에서는 5000만원 이상 대출 한도가 늘어나는 효과가 있다. 1억원으로 묶여 있던 생활안정자금 목적 주담대 한도도 확대된다. 신한·우리은행은 한도를 2억원으로 늘리고, 국민은행은 한도를 없애기로 했다. 다만 유주택자의 주택 구입 목적 주담대는 여전히 하나은행만 내주고 있다. 국민·신한은행은 전 지역에서, 우리·NH농협은행은 수도권에서 각각 막혀 있다.

|

1주택 보유자를 대상으로 전세대출 취급을 제한해왔던 신한은행과 우리은행은 관련 규제를 풀기로 했다. 신규 분양 주택에 대한 전세대출도 올해부터는 하나은행뿐 아니라 신한은행과 농협은행에서도 받을 수 있다.

은행별로 ‘대출 관리(증가) 목표 한도’를 설정한 만큼 무한정 공급할 수는 없다. 아울러 금융당국은 은행권이 새해 한도를 설정하는 과정에서 작년 목표치 초과분만큼 제외한다는 방침이다. 전년도 가계대출 목표치를 넘긴 은행에 그만큼 새해 공급을 줄이는 일종의 페널티를 부과하는 것이다. 5대 은행 가운데서는 우리·신한·하나은행이 대상으로 전해졌다. 더불어 인터넷은행 1곳, 몇몇 지방은행은 지난해 목표치를 초과해 늘린 것으로 알려졌다.

금융당국은 올해에도 명목 국내총생산(GDP) 성장률 이내로 가계대출 증가율을 제한한다는 원칙을 세우고, 특정 기간에 쏠림이 나타나지 않도록 월별·분기별로 관리할 방침이다. 올해 명목 GDP 성장률이 3.6~4.0%로 예상되는 점을 고려하면 2금융권을 포함한 전 금융권 가계대출 증가 한도는 60조~70조원이 될 것으로 보인다.

당국은 조만간 전세자금 대출 보증비율 하향과 스트레스 DSR 3단계 시행 예고 등을 포함한 새해 가계대출 관리 방향도 발표할 예정이다.

박미영·이도형 기자

ⓒ 세상을 보는 눈, 세계일보