은행-보험사 전산시스템 미비로 신·구 계약 간 비교 설명 제대로 안 돼

|

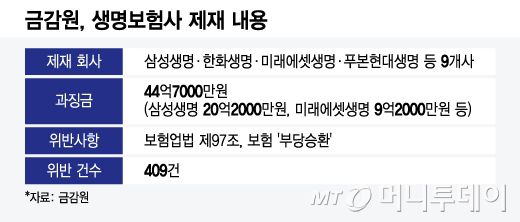

금감원, 생명보험사 제재 내용/그래픽=윤선정 |

'보험 갈아타기'로 소비자 피해를 유발한 생명보험사 9곳이 약 44억원 과징금 제재를 받았다. 생보사는 은행서 보험 계약을 체결하면서 비교·안내를 제대로 하지 않는 식으로 소비자의 기존 보험 상품을 부당하게 소멸시켰다. 고객의 보험 가입 이력을 확인하는 시스템 구축이 미비했는데 보험 판매 채널 간 경쟁이 원인으로 지목된다.

2일 금융당국에 따르면 금융감독원은 최근 생보사 9곳(삼성·한화·미래에셋·푸본현대·흥국·동양·신한라이프·에이비엘·아이엠라이프)에 44억7000만원 과징금을 부과하는 제재안을 통보했다. 삼성생명이 20억2100만원으로 가장 많은 과징금을 부과받았다. 이어 미래에셋생명 9억2600만원, 한화생명 7억6600만원 순으로 많았다.

이들 생보사는 방카슈랑스(은행 내 보험 판매)로 409건 보험 계약을 모집하는 과정에서 피보험자의 기존 보험 상품을 부당하게 소멸시키는 '부당승환'(보험 갈아타기)을 저질렀다. 보험업법 제97조에 따르면 새로운 보험을 청약하는 과정에서 전후 6개월 이내 소멸된 기존 계약이 있다면 부당승환으로 본다. 피보험자에 기존 보험과 새로운 계약 간 차이점을 비교·안내하면 괜찮지만 제재받은 생보사들은 이를 이행하지 않았다.

부당승환은 금융당국이 해당 보험 계약 수입보험료의 최대 50% 이내에서 과징금을 부과할 수 있다. 부당승환은 기존 보험 계약을 해지해 납입 보험료보다 더 적은 해약환급금을 받거나, 연령 증가로 신계약 체결 시 보험료가 상승할 수 있다. 신계약 체결에 따른 면책기간 재산정으로 보장이 일시적으로 단절될 수도 있다. 특히 방카슈랑스에선 저축·연금보험 등 보험료가 높은 상품이 판매돼 적발 시 과징금 규모도 클 수밖에 없다.

방카슈랑스에서의 부당승환 문제는 2021년 교보생명 종합검사에서 드러났다. 당시 은행과 보험사 전산시스템이 제대로 연동되지 않아 방카슈랑스로 계약을 모집하는 과정에서 고객의 보험 가입 정보를 확인할 수 없었다. 이에 기존 보험 상품과 새로운 계약 간 비교·안내가 제대로 이뤄지지 않았다. 교보생명은 약 24억원 과징금을 물었다. 이후 금융당국이 방카슈랑스에서의 부당승환 관련 살태 조사에 착수했고 이번 제재까지 이르렀다.

금감원 관계자는 "은행에서 보험을 팔 때 시스템에서 고객의 가입 이력이 다 나와야 하는데 GA(보험대리점) 등 다른 채널에서 판매한 계약이 조회가 안 돼 지적을 당한 것"이라며 "고의성이 있다고 보진 않지만 판매 채널 간 경쟁 때문에 적극적으로 시스템을 마련하진 않은 것 같다"고 설명했다.

한편 부당승환 피해를 당했다면 신 계약을 취소하고 기존 보험 계약의 부활을 청구할 수 있다. 보험업법 제97조에선 부당승환으로 소멸된 기존 보험 계약의 부활 청구권을 규정한다. 이에 따르면 소비자는 6개월 이내에 기존 보험 계약의 부활과 승환 계약 취소를 요구할 수 있다. 보험사는 특별한 사유가 없다면 이를 승낙해야 한다.

이창섭 기자 thrivingfire21@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지