|

서울 명동거리에 붙은 대출 광고물. /연합뉴스 |

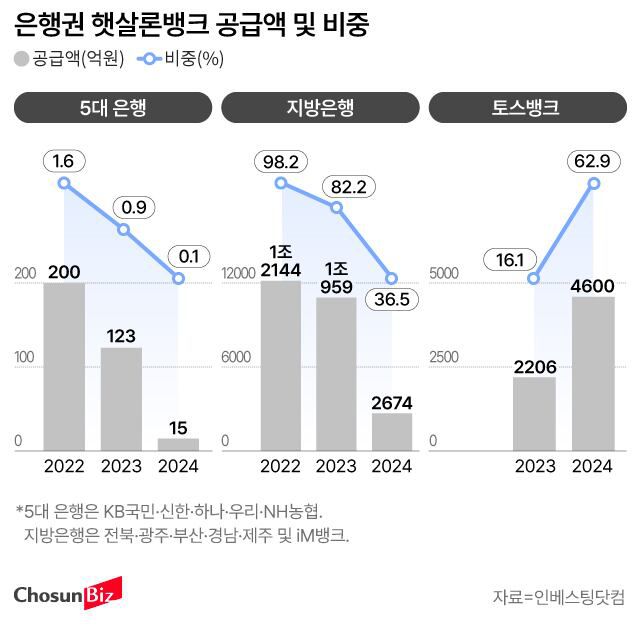

5대 시중은행이 서민의 ‘금융 징검다리’로 불리는 정책 금융상품 햇살론뱅크 공급을 매년 줄인 것으로 나타났다. 2021년 햇살론뱅크 출시 후 이듬해 총 200억원을 공급했으나 올해 들어 8월까지 15억원을 지원한 데 그쳤다. 은행권 전체 공급액에서 차지하는 비중은 0.1%에 불과하다. 중·저신용자의 대출 문턱은 점점 높아지는데 주요 은행이 서민금융 지원에 뒷짐을 지고 있다는 지적이 나온다.

11일 한창민 사회민주당 의원실이 금융위원회로부터 받은 자료에 따르면 은행권이 올해 들어 8월까지 공급한 햇살론뱅크는 총 7317억원이다. 이중 KB국민·신한·하나·우리·NH농협 등 5대 은행의 공급액은 14억원으로, 비중은 0.1%다. 2022년과 지난해 연간 5대 은행의 햇살론뱅크 공급액은 각각 200억원(비중 1.6%), 123억원(0.9%)이었다. 올해 집계된 공급액이 8개월 치라는 점을 고려해도 공급액이 10분의 1 수준으로 쪼그라들었다.

햇살론뱅크는 정책 금융상품을 6개월 이상 성실 상환하고 신용이 개선된 대출자가 최대 2500만원을 추가로 대출받을 수 있는 상품이다. 저축은행 등 2금융권에서 대출을 받는 ‘햇살론’과 달리, 햇살론뱅크는 1금융권에서 받을 수 있다. 저소득·저신용자가 은행권에 안착할 수 있도록 지원하는 징검다리 성격을 갖고 있다.

주요 은행이 햇살론뱅크 공급에 소극적인 것은 돈이 되지 않기 때문이다. 한 은행 관계자는 “대출자 대부분이 저신용·저소득자라 연체율이 상대적으로 높은 데다, 은행이 대출금의 10%를 보증하는 구조상 손실을 볼 여지가 크다”며 “적극적으로 상품을 취급하기는 쉽지 않다”고 했다. 햇살론뱅크의 연체율은 높은 수준이다. 햇살론뱅크를 통해 돈을 빌린 후 제때 갚지 못해 정부와 금융사가 대신 갚아준 대위변제액은 올해 8월 말 기준 2453억원으로, 대위변제율은 14.6%다. 1000만원을 빌려줬을 때 146만원은 돌려받지 못했다는 의미다.

|

그래픽=손민균 |

햇살론뱅크는 고객 유치가 시급한 지방은행과 인터넷전문은행의 몫이 됐다. 부산·경남·전북·광주·제주은행 및 iM뱅크(옛 대구은행) 등 6개 지방은행이 2022년 공급한 햇살론뱅크는 약 1조2144억원이다. 이는 은행권 전체 공급액의 98%다. 지난해 공급액은 1조959억원(82.2%)이었다. 올해는 지난해 8월 햇살론뱅크 공급을 개시한 토스뱅크가 전체 공급액의 60% 이상을 소화하고 있다. 토스뱅크가 올해 8월까지 공급한 햇살론뱅크는 4600억원으로, 지방은행 공급액(2674억원)의 1.7배 수준이다.

지방은행과 인터넷은행은 햇살론뱅크의 대출금리를 높게 책정해 손실을 일정 부분 메우고 있다. 지방은행 중 햇살론뱅크를 가장 많이 취급하는 전북은행이 받는 평균 금리는 연 9.7%로 은행권에서 가장 높다. 평균 금리가 가장 낮은 곳은 하나은행으로 연 5.6%다. 두 은행 간 금리 격차는 4.1%포인트로 높은 수준이다.

이자 장사로 매년 수조원을 벌어들이는 5대 은행이 서민금융 지원에 인색한 것 아니냐는 지적이 나온다. 금융권 관계자는 “은행이 가계부채 관리 명목으로 대출 문턱을 높이면서 신용점수가 낮은 취약계층부터 대출 창구에서 밀려나고 있는데, 은행이 사회적 책임감을 갖고 서민금융 공급에 적극적으로 나서야 한다”고 했다.

김보연 기자(kby@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>