‘발등에 불’ 떨어진 실수요자

5대 은행 최근 2개월 22번 인상 불구

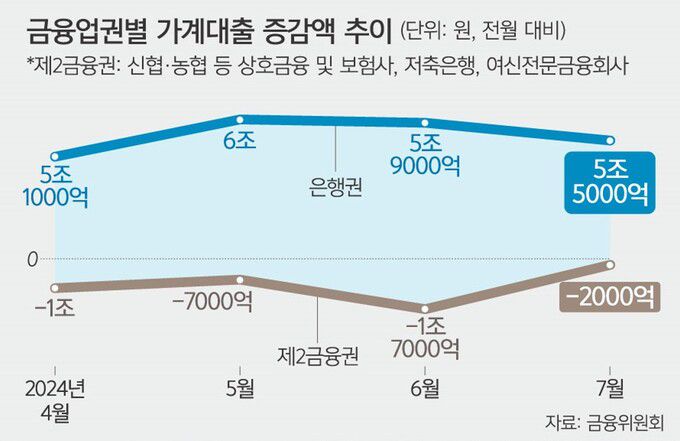

8월 가계대출·주담대 증가폭 역대 최대

‘스트레스 DSR 2단계’ 9월부터 시행

은행 대출한도 마감 전에 신청 위해

소비자들, 손품·발품 팔아 비교 분주

보험사 주담대, 은행보다 낮아 ‘역전’

5대 은행 최근 2개월 22번 인상 불구

8월 가계대출·주담대 증가폭 역대 최대

‘스트레스 DSR 2단계’ 9월부터 시행

은행 대출한도 마감 전에 신청 위해

소비자들, 손품·발품 팔아 비교 분주

보험사 주담대, 은행보다 낮아 ‘역전’

직장인 A씨는 최근 ‘오픈런’(개점하자마자 달려가 구매)을 하기 위해 새벽 기상을 감행하고 있다. 그가 찾는 곳은 백화점이 아닌 인터넷은행. 오전 6시부터 접수가 시작되는 주택담보대출(주담대)을 신청하기 위해서다. 은행권이 대출금리를 줄줄이 인상하면서 조금이라도 조건 좋은 곳을 찾아 대출한도가 마감되기 전 신청해야 한다. A씨는 “까딱 손가락을 잘못 누르면 그날은 접속조차 할 수 없게 된다”라며 “며칠 동안 계속 실패해서 성공 후기들을 자세히 살펴보고 있는 중”이라고 말했다.

금융당국과 은행권의 가계대출 억제 정책에 따라 낮은 금리와 좋은 대출조건을 찾기 위한 금융 소비자들의 경쟁이 치열해지고 있다. 금리 인상과 대출 한도 제한 등으로 주담대 문턱이 높아지면서 인터넷은행 오픈런을 비롯해 지방은행과 보험사를 향한 대출 원정 현상까지 나타나고 있다. 이달 들어 대출 한도를 줄이는 2단계 스트레스 총부채원리금상환비율(DSR)까지 시행되면서 금리가 높은 2금융권으로 대출 수요가 옮겨갈 가능성이 높다. 2단계 스트레스 DSR 시행 이후 첫 영업일인 2일 일선 은행 창구는 비교적 한산한 모습을 보인 가운데, 달라진 대출 한도에 따른 신규 대출 문의가 이어진 것으로 전해졌다.

금융권에 따르면 지난달 말 기준 5대 은행(KB국민·신한·하나·우리·NH농협)의 주담대 고정형(5년 주기형) 금리는 3.66~6.06%로 집계됐다. 가계대출 급증을 막기 위해 5대 은행이 7~8월에만 22차례 주담대 금리를 연달아 인상한 결과다.

|

2단계 스트레스 총부채원리금상환비율(DSR) 실행된 후 첫 영업일인 2일 오후 서울의 한 시중은행의 대출 창구가 한산한 모습이다. 연합뉴스 |

금융당국과 은행권의 가계대출 억제 정책에 따라 낮은 금리와 좋은 대출조건을 찾기 위한 금융 소비자들의 경쟁이 치열해지고 있다. 금리 인상과 대출 한도 제한 등으로 주담대 문턱이 높아지면서 인터넷은행 오픈런을 비롯해 지방은행과 보험사를 향한 대출 원정 현상까지 나타나고 있다. 이달 들어 대출 한도를 줄이는 2단계 스트레스 총부채원리금상환비율(DSR)까지 시행되면서 금리가 높은 2금융권으로 대출 수요가 옮겨갈 가능성이 높다. 2단계 스트레스 DSR 시행 이후 첫 영업일인 2일 일선 은행 창구는 비교적 한산한 모습을 보인 가운데, 달라진 대출 한도에 따른 신규 대출 문의가 이어진 것으로 전해졌다.

금융권에 따르면 지난달 말 기준 5대 은행(KB국민·신한·하나·우리·NH농협)의 주담대 고정형(5년 주기형) 금리는 3.66~6.06%로 집계됐다. 가계대출 급증을 막기 위해 5대 은행이 7~8월에만 22차례 주담대 금리를 연달아 인상한 결과다.

그럼에도 불구하고 지난달 주요 시중은행의 가계대출과 주담대 증가 폭은 나란히 역대 최대를 기록했다. 5대 은행의 지난달 말 가계대출 잔액은 725조3642억원으로, 7월 말보다 9조6259억원 늘었다. 주담대(전세자금대출 포함) 잔액도 568조6616억원으로, 8조9115억원 불었다.

이처럼 금리를 올려도 가계대출 증가세가 잡히지 않자, 은행들은 신규 주담대 모기지보험(MCI·MCG) 적용을 제한하고 조건부 전세자금대출 취급을 중단하는 등 추가적인 대책도 시행 중이다. 이달부터 2단계 스트레스 DSR이 시행되면서 대출 한도도 줄인다.

이에 따라 소비자들은 조금이라도 더 낮은 금리를 찾기 위해 안간힘을 쓰고 있다. 최근 시중은행으로 전환한 iM뱅크(옛 대구은행)는 주요 은행에 비해 저렴한 연 3.25의 대출금리를 제공하고 있다. 이 같은 사실이 알려지자 iM뱅크에 주담대 문의가 폭증했고, 수도권 일부 영업점에선 접수 중단 사태까지 일어났다. 이곳뿐 아니라 BNK경남은행(3.59%)과 BNK부산은행(3.74%) 등 금리가 낮은 지방은행을 찾는 고객들의 행렬은 끊이지 않고 있다. BNK부산은행이 8월 초 1조원 한도로 선보인 주담대 특판은 불과 13일 만에 완판됐다.

|

지방은행으로 수요가 몰리자 상호금융권에서도 대출금리를 낮추기 시작했다. 일부 지역신협·새마을금고에서는 시중은행에서 원하는 한도와 금리를 받기 어려운 사람들을 겨냥한 특판을 내놓기도 했다. 경기도의 한 신협은 7월 초부터 특판으로 아파트 담보대출은 최저 연 3.50%에 제공하고 있다.

보험사에서도 금리 역전현상은 일어났다. 삼생생명, 한화생명, 교보생명 등 7개 보험사의 지난달 말 기준 주담대 금리 하단은 3.54%로 주요 5대 은행보다 0.11%포인트 낮다. 통상 보험사 주담대 금리는 은행보다 높지만, 시중은행이 정부의 가계부채 관리 강화 방침에 따라 대출금리를 계속 올리면서 보험사의 주담대 금리가 낮아지게 된 것이다.

특히 보험사 등 2금융권은 DSR이 50% 적용되면서 은행(40%)보다 대출 한도가 더 많다. 이달 들어 은행들이 수도권 주택에 가산금리 1.2%포인트를 적용하는 강화된 스트레스 DSR을 시행하는 반면 보험업권은 가산금리 0.75%포인트만 반영하면서 은행과 보험사의 주담대 한도는 더 벌어지게 됐다.

|

서울 남산에서 바라본 아파트 밀집지역 모습. 뉴스1 |

최근 시중은행들이 주담대 만기를 줄이면서 만기 기한 측면에서도 보험사 쪽이 더 유리해졌다. KB국민은행의 경우 지난달 29일 수도권의 주담대 만기를 종전 최대 50년에서 30년으로 줄였는데, 삼성생명의 만기는 최장 40년까지다. 대출 만기가 길어지면 원리금 상환 부담이 낮아진다. 보험업계 관계자는 “은행에서 대출을 받기 어려운 소비자가 보험업계로 올 가능성은 있지만, 은행과 비교해 보험사 주담대 잔액은 극히 적기 때문에 전체 가계대출에 영향을 끼칠 정도는 아니다”라며 “다만 최근 은행권에서 가계대출 억제정책이 강하게 시행되고 있는 만큼 관심 있게 보고 있다”고 말했다.

대출 절벽 우려가 커지면서 금융감독원은 4일 가계부채 실수요자의 애로사항을 듣는 간담회를 열기로 했다. 이와 함께 2금융권으로의 수요 이전도 모니터링할 계획이다.

박미영 기자 mypark@segye.com

ⓒ 세상을 보는 눈, 세계일보