|

인뱅 3사 무수익여신 추이/그래픽=김지영 |

인터넷전문은행들이 상반기 최대실적을 썼지만 이자를 받지 못하는 이른바 '깡통대출'은 30%가량 증가했다. 포용금융 기준을 지켰이나 건전성 문제로 수익성 악화가 우려된다. 금융당국의 가계대출 관리 기조에 따라 주택담보대출 성장이 막힌 시점에 앞으로 포용금융과 건전성을 동시에 챙길 방안이 마땅치 않을 것이라는 관측이 나온다.

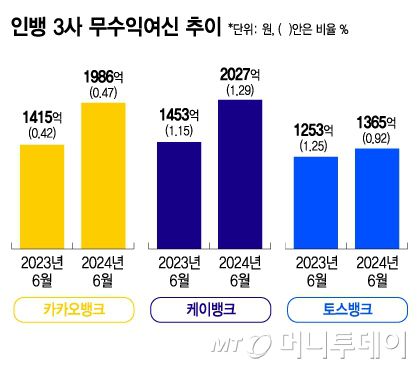

31일 은행권에 따르면 인터넷은행 3사(케이·카카오·토스뱅크)의 2분기 말 기준 무수익여신 합계는 5378억원으로 집계됐다. 지난해 2분기(4121억원)보다 30.5% 증가한 수준이다. 지난해 말(4904억원)과 비교해도 약 10% 늘었다.

은행별로 카카오뱅크가 1986억원으로 1년 전(1415억원)보다 40.3% 급증했고 같은 기간 케이뱅크는 1453억원에서 2027억원으로 39.5% 늘었다. 토스뱅크는 1253억원에서 1365억원으로 8% 늘었다.

무수익여신 비율은 카카오뱅크가 1년 전보다 0.05%포인트(P) 상승한 0.47%, 케이뱅크는 같은 기간 0.14%P 오른 1.29%로 나타났다. 토스뱅크는 무수익여신 관련 충당금을 1000억 가까이 늘려 비율을 같은 기간 1.25%에서 0.92%로 낮췄다.

무수익여신은 차주로부터 원금은 물론 이자조차 받지 못해 이른바 '깡통대출'로 불린다. 보통 3개월 이상 연체되거나 채권재조정·법정관리 등으로 원리금 상환이 멈춰 수익이 없다. 금융권에서는 고정이하(고정·회수의문·추정손실)여신보다 악성으로 본다.

인터넷은행의 무수익여신 증가는 금융당국이 정한 중·저신용자 대출 목표치(30%)를 지키는 과정에서 발생한 것으로 풀이된다. 2분기 인터넷은행의 중·저신용자 대상 신용대출 비중은 토스뱅크 34.9%·케이뱅크 33.3%·카카오뱅크 32.4%로 지난해 말보다 각각 3.4%P·4.2%P·2.1%P 늘었다.

문제는 인터넷은행이 여신 건전성을 회복할 길이 마땅치 않다는 점이다. 주택 등 안전한 자산 위주의 담보대출을 늘려야 건전성을 회복하고 수익성을 올릴 수 있는데 금융당국의 가계대출 억제 기조에 이런 방식은 어려워졌다.

실제 카카오뱅크의 주담대는 올 2분기 6570억원 느는 데 그쳤다. 전 분기에 2조6450억원 공급했던 것과 대조적이다. 케이뱅크도 1분기에 아파트담보대출을 약 1조원을 공급했으나 2분기에는 7500억원 수준으로 줄었다. 토스뱅크는 아예 주담대를 취급하지 않는다.

주담대·아담대를 취급하는 두 은행은 최근까지도 금리를 올리며 담보대출 수요를 억눌러야 했다. 대형은행들이 강하게 대출을 조이면서 인터넷은행으로 수요가 몰리는 풍선효과를 방지하기 위함이다. 카카오뱅크는 주담대 금리를 2번, 케이뱅크도 아담대 금리를 5번 올렸다.

개인사업자 대출이 대안이 될 수 있으나 개인사업자 대출에도 건전성 문제가 있다. 이미 2분기 개인사업자 대출 연체율은 카카오뱅크 0.64%→0.95%, 케이뱅크 1.15%→1.47%, 토스뱅크 3.07%→3.24%로 전 분기보다 모두 올랐다. 연체율 때문에 토스뱅크는 개인사업자 대출 잔액을 줄이고 있을 정도다.

인터넷은행 관계자는 "당국의 가계대출 억제 기조가 갈수록 강해지면서 주담대로 건전성을 관리하는 건 아예 논외가 됐다"며 "CSS(신용평가모델) 고도화 등으로 지금 초점을 맞춘 개인사업자 대출에서의 부실을 최대한 낮출 예정"이라고 말했다.

이병권 기자 bk223@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지