"새로운 담보·서비스 만들자" 건강보험시장 무한경쟁 시대

|

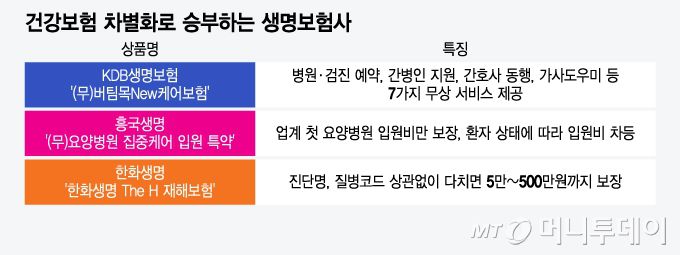

건강보험 차별화로 승부하는 생명보험사/그래픽=윤선정 |

손해보험사에 비해 건강보험 시장 데이터와 노하우가 상대적으로 부족한 생명보험사가 '차별화'를 내세워 돌파구를 찾고 있다.

6일 관련업계에 따르면 KDB생명이 지난달 출시한 '(무)버팀목New케어보험'은 건강보험인 제3보험 출시 이후 단기간에 가장 많이 팔린 상품에 이름을 올렸다.

건강보험, 간병 등 시니어층을 타깃으로 한 상품인데 인기를 끌었던 배경 중의 하나는 'KDB케어서비스'다. 가입자에게 병원예약과 건강검진 예약, 간병인 지원, 간호사 동행, 가사 도우미, 질병회복 식사 등 총 7가지 서비스를 무상으로 제공한다. 병원과 건강검진 예약은 제한이 없고 그 외 특화서비스는 암 등 대상질환과 5년 내 총 12회라는 횟수 제한을 뒀지만 가입자의 60% 이상을 차지할 정도로 50~60대의 관심이 높다.

생보사들은 손보사와 동일하게 보장하면 아직은 가격 경쟁력이 손보사에 비해 열세기 때문에 기존에 없는 상품을 찾아내 판매하는 식으로 대응하고 있다.

흥국생명이 지난 1일 출시한 '(무)요양병원 집중케어 입원 특약'은 생손보 통틀어 처음으로 요양병원 입원비만 보장한다. (무)흥국생명 다사랑통합보험과 유병자도 가입 가능한 (무)흥국생명 다사랑3N5간편건강보험에 특약으로 추가할 수 있다. 요양병원에 국한하면 보험료가 일반 입원비 특약보다 저렴하고 일반·중도·고도 등 환자의 상태에 따라 입원비도 차등을 둬 건강 상태에 맞게 가입할 수 있다. 처음 요양병원 입원 시 일반환자였지만 향후 병세가 악화해도 추가로 보장이 가능하다.

한화생명이 같은 날 출시한 '한화생명 The H 재해보험'은 진단명과 질병코드를 따지지 않고 다치면 바로 보장해준다. 기존 재해보험은 담보가 여러 개로 나뉘어 있어 가입한 보장 내용 파악이 어렵고 보험료 부담이 컸던 점을 보완했다. 이 상품은 신체의 어느 부위에 어떻게 다치든 정액으로 보험금을 지급한다. 재해의 정도에 따라 5만~500만원까지 보장하는데 고객은 주계약과 13개의 특약을 필요에 따라 선택해 가입 부담도 낮췄다.

차별화 경쟁이 치열하다 보니 배타적사용권 획득도 잇따른다. 삼성생명은 '삼성 플러스원 건강보험'에 대해 배타적사용권을 획득했으며 '경도인지장애 최경증이상치매보장특약'은 배타적사용권을 신청 중이다. 배타적사용권은 각 협회 신상품심의위원회에서 독창성, 진보성 등이 인정된다고 판단하면 3개월에서 최대 1년의 독점판매기간을 부여하는 것을 뜻한다.

자금력이 되는 대형사들은 판매 확대를 위해 GA(법인보험대리점) 대상 시책(보험설계사에 판매 수수료 외에 주는 보너스)도 적절히 활용하고 있다. 그동안 브랜드 파워와 전속 설계사 영업력만으로도 승부가 가능했던 삼성생명은 지난달 건강상해보험에 한해 '최대 2500%'의 시책을 걸었다. 당시 생손보 통틀어 가장 높은 시책이었다. 시책은 해당 보험사의 판매 전략에 따라 매주, 또는 짧게는 매일 바뀌기도 한다.

중소형업계 한 관계자는 "중소형 생보사는 시책을 쓸 자금력도 되지 않기 때문에 독창적인 상품을 만들어 초반에 집중적으로 판매하는 전략을 쓴다"면서 "시장의 반응이 좋으면 생손보 할 것 없이 뛰어들 수 있기 때문에 계속 치고 빠지는 방법을 찾는다"고 말했다.

다른 생명보험사 한 임원은 "그동안 건강상품에 대한 수많은 데이터와 노하우를 가진 손해보험사와 가격만 놓고 벌이는 정면 승부는 쉽지 않다"면서 "건강보험시장 공략을 위해 차별화할 수 있는 서비스와 상품 구성을 놓고 치열하게 고민하고 있다"고 말했다.

배규민 기자 bkm@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지