|

조선DB |

주요 생명보험사들이 유언대용신탁 사업에 진출할 계획을 세우고 있다. 은행권이 먼저 해당 영역을 개척 중이나 생명보험업계 역시 관련 산업의 성장 가능성을 보고 시장 진입을 노리는 중이다. 생명보험업계 내에선 일본의 사례를 비춰봤을 때 미래 먹거리로 손색이 없어 시간을 두고 투자할 만하다는 판단이 나온다.

8일 금융 당국에 따르면 금융위원회는 지난달 26일, 교보생명의 신탁업무 인가 범위를 기존 금전에서 종합재산으로 변경했다. 이로써 교보생명은 고객의 돈뿐만 아니라 증권, 채권, 부동산 등 다양한 자산을 신탁으로 관리할 수 있다. 교보생명이 이번에 종합재산신탁 인가를 얻어내면서 삼성생명·한화생명에 이어 교보생명까지, 3대 대형 생보사들이 모두 종합재산신탁업 인가를 취득했다.

교보생명은 이번 종합재산신탁 인가를 계기로 유언대용신탁 사업 등에 본격적으로 뛰어들 방침이다. 유언대용신탁은 고객(위탁자)이 금융회사(수탁자)에 현금·유가증권·부동산 등의 자산을 맡기고 살아있을 때 운용수익을 받다가 사망 후 미리 계약한 대로 자산을 상속·배분하는 상품이다. 치매 등 중증 질병 상황에 대비한 노후 설계를 미리 할 수 있는 데다 상속 분쟁도 방지할 수 있어 최근 금융 소비자들의 관심을 받고 있다.

교보생명은 올해 안에 첫 유언대용신탁 상품을 선보일 계획이다. 종합재산신탁업 라이선스를 가지고 있는 흥국생명도 첫 유언대용신탁 상품 출시 시점을 내년으로 잡고 사업을 준비 중이다. 한화생명은 고객 수요와 사업성 등을 따지며 유언대용신탁 상품 개발을 검토 중이다.

|

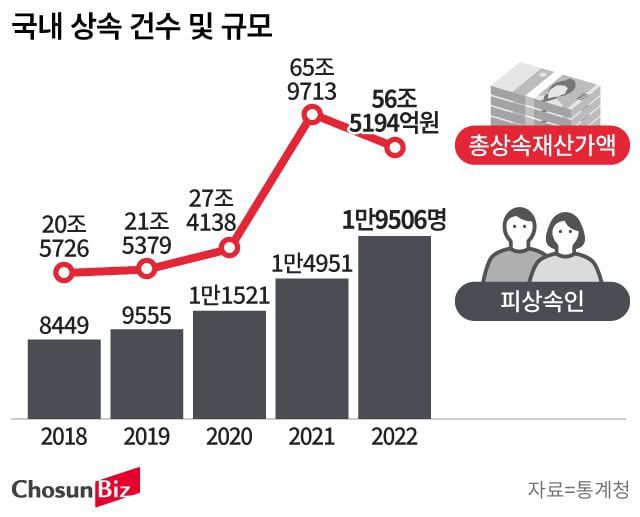

그래픽=손민균 |

생보사들이 유언대용신탁에 뛰어드는 이유는 시장의 성장 가능성이 크기 때문이다. 한국 사회가 초고령 사회로 진입하면서 상속 재산 및 피상속인 규모도 커지고 있다. 통계청에 따르면 지난 2022년 한 해 동안 상속된 재산의 총합인 총상속재산가액은 56조5194억원에 달한다. 이는 4년 전(20조5726억원)과 비교하면 2배 이상 증가한 수치다.

한국보다 먼저 고령화를 겪은 옆 나라 일본의 경우, 해마다 유언대용신탁 집행 건수가 증가하고 있다. 일본신탁협회에 따르면 지난해(9월 말 기준) 유언대용신탁 집행 건수는 19만295건으로 집계됐다. 2002년 통계 작성 이래 해마다 적게는 3%, 많게는 11%씩 집행 건수가 증가하고 있다.

국내 유언대용신탁 시장은 아직 걸음마 단계다. 2022년 기준 은행권의 유언대용신탁 시장 규모는 약 2조원으로 추정된다. 같은 해 총상속재산가액과 비교하면 3.54%에 불과하다. 시장의 성장 잠재력은 크지만 이 시장을 선점한 특정 업권은 없는 상태다. 이러한 이유로 생명보험업계 내에선 은행권과 충분히 경쟁할 수 있다는 계산이 깔렸다.

생명보험업계는 우선 고령층 자산가를 중심으로 유언대용신탁 상품을 선보인 뒤 시장 성장에 맞춰 대상을 넓히겠다는 계획이다. 생명보험업계 관계자는 “보험사들이 당장 이익을 얻을 목적으로 유언대용신탁 사업에 뛰어드는 것은 아니다”며 “5년 후 관련 시장이 폭발적으로 성장할 것으로 보인다”고 말했다.

김태호 기자(teo@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>