금융당국 압박에 인뱅 대출 늘릴때

5대銀 수익저하 우려 대출 줄여

“상생-포용금융서 멀어져” 지적

5대銀 수익저하 우려 대출 줄여

“상생-포용금융서 멀어져” 지적

|

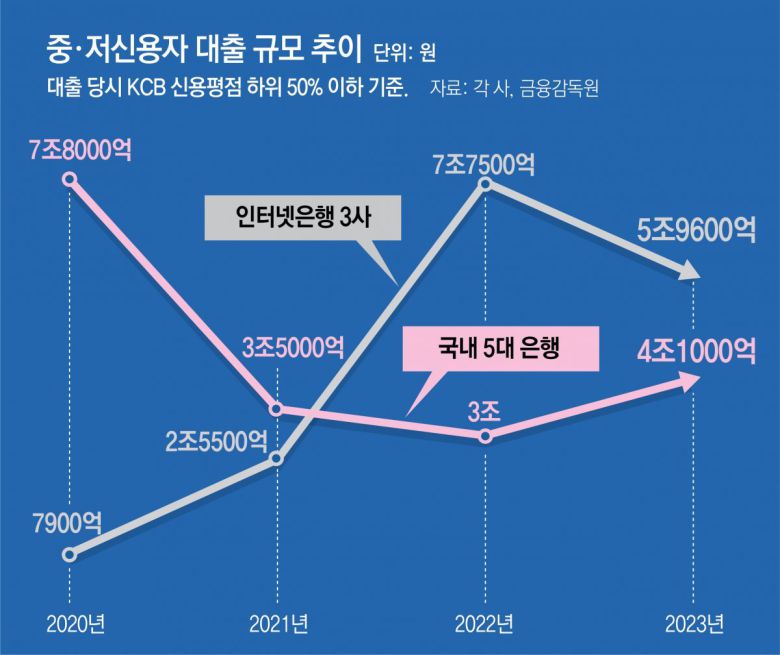

지난해 국내 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 중·저신용자 대출 규모가 약 4조 원으로 집계됐다. 5대 은행과 비교해 덩치가 훨씬 작은 인터넷전문은행 3사(카카오·케이·토스뱅크)가 내준 중·저신용자 대출액의 70%에도 못 미치는 수준이다. 5대 은행의 전체 신용대출에서 중·저신용자 대출이 차지하는 비중도 연일 감소하면서, 최근 은행들의 영업 태도가 ‘포용’ 또는 ‘상생’에서 차츰 멀어지고 있다는 지적이 나온다.

● 시중은행 중·저신용자 대출, 인터넷은행의 69%

24일 국회 정무위원회 소속 더불어민주당 강훈식 의원실이 금융감독원으로부터 받은 자료에 따르면 지난해 국내 5대 은행의 중·저신용자(대출 취급 당시 KCB 신용평점 하위 50% 이하) 신용대출 신규 취급액은 총 4조1000억 원으로 집계됐다. 같은 기간 인터넷전문은행 3사의 중·저신용자 신용대출 신규 취급액(총 5조9600억 원)과 비교하면 68.8%에 불과한 규모다.

지난해 말 기준 5대 은행의 총자산 합계는 2600조 원을 넘겼다. 이제 겨우 총자산 합계 100조 원을 돌파한 인터넷전문은행 3사가 중·저신용자 대출 규모에서 5대 은행을 압도하고 있다는 의미다.

2020년까지만 해도 5대 은행의 중·저신용자 신용대출 신규 취급액은 7조8000억 원으로 8조 원에 육박했다. 그해 인터넷전문은행(당시 카카오·케이뱅크만 영업)의 중·저신용자 대출액(7900억 원) 대비 10배에 달하는 수치다.

분위기가 달라진 것은 2021년부터다. 금융당국이 토스뱅크 출범을 앞두고 ‘인터넷은행 중·저신용자 대출 확대 계획’을 발표하며 인터넷전문은행을 향한 압박의 강도를 높인 것이다. 다음 해 인터넷은행 3사는 총 7조7500억 원의 중·저신용자 신규대출을 취급했고, 금융당국의 압박에서 상대적으로 벗어나 있던 5대 은행의 중·저신용자 대출 규모는 3조 원으로 급감했다.

김상봉 한성대 경제학과 교수는 “같은 금액이라도 중·저신용자 대출과 고신용자 대출의 수익성은 4배 정도의 차이가 나고, 부실이라도 발생하면 마이너스”라며 “수익성 저하를 우려한 대형은행들이 중·저신용자 대출을 줄인 것”이라고 설명했다.

● 중·저신용자 대출 비중도 연일 감소

|

5대 은행의 전체 신용대출 신규 취급액에서 중·저신용자 대출이 차지하는 비중 역시 감소세다. 인터넷은행 3사의 영업이 본격화된 2022년에만 해도 16.4%였던 5대 은행의 중·저신용자 대출 비중은 지난해 15.8%로 줄었고, 올해 1분기(1∼3월)에는 14.1%로 더 떨어졌다. 인터넷은행 A사의 중·저신용자 대출 비중이 같은 기간 29.3%에서 48.6%로 급등한 것과 대비되는 모습이다.

금융업계에서는 경기 부진으로 어려움을 겪는 서민들의 금융 접근성을 높이기 위해서는 은행권 전체의 중·저신용자 대출 규모가 확대돼야 한다는 의견이 주를 이룬다. 금감원 관계자는 “인터넷은행의 설립 취지인 포용금융이 실현되기 위해서는 대형은행의 중·저신용자 대출액은 줄어들지 않는 상태에서 인터넷은행이 중·저신용자 대출을 늘려 전체 시장 자체가 커져야 한다”고 말했다.

강성진 고려대 경제학과 교수는 “지금과 같은 상황은 중·저신용자들의 대출 문턱이 낮아진 것이 아니라 대형은행에서 인터넷전문은행으로 수요만 쏠린 셈”이라며 “지난해 고금리에 따른 예대마진(예금·대출금리 차이)으로 5대 은행이 고수익을 거둔 만큼 중·저신용자 대출을 늘려 사회적 책임을 다해야 할 것”이라고 강조했다.

정순구 기자 soon9@donga.com

ⓒ 동아일보 & donga.com, 무단 전재 및 재배포 금지