950점 이상 초고신용자...4명 중 1명 격

5대은행 신용대출고객 평균 신용점수 927.6점

중저신용자에 고신용자까지 2금융권 진출

'불황형 대출' 카드론 수요도 급증...건전성 관리는 숙제

신용 인플레 방지 위한 노력도 필요

[파이낸셜뉴스]신용점수 1000점 만점에 900점이 넘는 고신용자들이 많아지면서 신용점수가 다같이 상승하는 '신용 인플레이션'이 확대되고 있다. 1금융권의 대출 문턱이 높아지며 반대로 2금융권으로 대출 수요가 몰려 2금융권 건전성 및 중저신용자들의 대출 환경이 악화될 것이라는 우려의 목소리가 나온다.

■고신용자 2금융권으로 눈 돌리기도

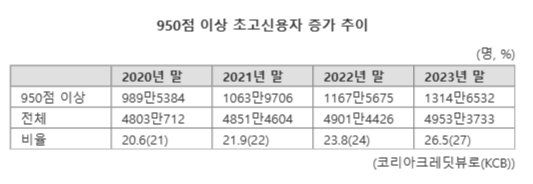

28일 코리아크레딧뷰로(KCB)에 따르면 지난해 말 기준 전체 평가 대상 4953만3733명 중에서 43.4%(2149만3046명)가 신용점수 900점을 상회했다. 특히 950점이 넘는 초고신용자는 1314만6532명으로 전체의 26.5% 비중을 차지했다. 전년 동기(1167만5675명)대비 147만명가량, 2020년 같은 기간(989만5384명)보다 325만명가량 증가한 수치로 4명 중 1명은 초고신용자라는 것이다. KCB 신용등급은 △1등급(942~1000점) △2등급(891~941점) △3등급(832~890점) 등으로 분류되는데, 일반적으로 3등급까지가 고신용자로 간주된다.

결국 KCB 등 신용점수 산출 기관이 개인의 신용점수를 전반적으로 높게 평가하면서 고신용자들도 시중은행에서 돈을 빌리기가 까다로워졌다는 평가다. 은행연합회 소비자포털에 따르면, 지난달 5대 시중은행(신한·KB국민·하나·우리·NH농협)의 일반신용대출 고객의 평균 신용점수는 코리아크레딧뷰로(KCB) 기준 927.6점으로 집계됐다. 올해 1월(923점)과 지난해 1월(903.8점) 대비 각각 4.6점, 23.8점 오른 수치다. 세부적으로는 하나·우리은행 차주의 평균 신용점수는 937점으로 가장 높았으며 신한은행(929점), NH농협은행(928점), KB국민은행(907점)이 뒤를 이었다.

5대은행 신용대출고객 평균 신용점수 927.6점

중저신용자에 고신용자까지 2금융권 진출

'불황형 대출' 카드론 수요도 급증...건전성 관리는 숙제

신용 인플레 방지 위한 노력도 필요

|

서울 시내 한 건물에 설치된 현금자동입출금기. 뉴시스 |

|

[파이낸셜뉴스]신용점수 1000점 만점에 900점이 넘는 고신용자들이 많아지면서 신용점수가 다같이 상승하는 '신용 인플레이션'이 확대되고 있다. 1금융권의 대출 문턱이 높아지며 반대로 2금융권으로 대출 수요가 몰려 2금융권 건전성 및 중저신용자들의 대출 환경이 악화될 것이라는 우려의 목소리가 나온다.

■고신용자 2금융권으로 눈 돌리기도

28일 코리아크레딧뷰로(KCB)에 따르면 지난해 말 기준 전체 평가 대상 4953만3733명 중에서 43.4%(2149만3046명)가 신용점수 900점을 상회했다. 특히 950점이 넘는 초고신용자는 1314만6532명으로 전체의 26.5% 비중을 차지했다. 전년 동기(1167만5675명)대비 147만명가량, 2020년 같은 기간(989만5384명)보다 325만명가량 증가한 수치로 4명 중 1명은 초고신용자라는 것이다. KCB 신용등급은 △1등급(942~1000점) △2등급(891~941점) △3등급(832~890점) 등으로 분류되는데, 일반적으로 3등급까지가 고신용자로 간주된다.

결국 KCB 등 신용점수 산출 기관이 개인의 신용점수를 전반적으로 높게 평가하면서 고신용자들도 시중은행에서 돈을 빌리기가 까다로워졌다는 평가다. 은행연합회 소비자포털에 따르면, 지난달 5대 시중은행(신한·KB국민·하나·우리·NH농협)의 일반신용대출 고객의 평균 신용점수는 코리아크레딧뷰로(KCB) 기준 927.6점으로 집계됐다. 올해 1월(923점)과 지난해 1월(903.8점) 대비 각각 4.6점, 23.8점 오른 수치다. 세부적으로는 하나·우리은행 차주의 평균 신용점수는 937점으로 가장 높았으며 신한은행(929점), NH농협은행(928점), KB국민은행(907점)이 뒤를 이었다.

이에 중저신용자들뿐 아니라 갈 곳을 잃은 고신용자들까지 2금융권으로 시선을 돌리며 풍선효과가 발생하고 있다. 저축은행중앙회에 따르면 지난달 기준 자산 규모 상위 5대 저축은행(SBI·OK·한국투자·웰컴·애큐온저축은행)에서 신규 신용대출을 받은 사람들 중 800점대가 전체의 21%인 것으로 집계됐다. 저축은행들이 건전성 관리를 위해 대출 문턱을 높이면서 '불황형 대출'로 꼽히는 카드론 수요도 급증하고 있다. 여신금융협회에 따르면 지난달 말 기준 9개 카드사(신한·현대·삼성·KB국민·롯데·우리·하나·NH농협)의 카드론 잔액은 39조4821억원이었는데, 이는 기존 최대치였던 2월 잔액(39조4744억원) 대비 77억원 증가한 금액이다.

|

오랜 고금리와 경기악화로 신용카드 리볼빙 잔액이 역대 최고치를 기록했다. 뉴스1화상 |

■2금융권 건전성 및 대출환경 악화 우려

카드론 수요가 증가할수록 카드업권의 건전성 관리에 악영향을 줄 수 있다는 우려도 나온다. 서지용 상명대 경영학부 교수는 "대출 상환율이 떨어질 가능성이 있고, 금리가 높아 부실 가능성도 존재한다"고 설명했다. 실제 지난해 기준 카드사의 연체율은 1.63%로 전년 말(1.21%) 대비 0.42%포인트(p) 상승했다. 이는 2014년(1.69%) 이후 9년 만에 최고치다. 아울러 올해 1·4분기 말 신한카드·하나카드·우리카드·KB국민카드·NH농협카드의 연체율도 각각 전년 동기 대비 0.19%p, 0.80%p, 0.21%p, 0.12%p, 0.19%p 증가하며 상승세를 이어갔다.

이에 카드업권에서도 연체율 관리를 위해 보수적인 정책을 펴야 한다는 목소리가 나오면서 향후 카드론을 비롯한 금융상품 취급이 감소할 것이라는 관측이 제기된다. 한 카드사 관계자는 "확실히 갚을 수 있는 사람에게만 빌려주자는 기조로 지난해부터 금융상품 취급을 조금 덜 하고 있다"고 전했다. 카드업계는 고신용자들과의 거래 강화 차원에서 신용점수 900점을 넘는 차주에게 적용하는 조정금리(마케팅 할인금리 등)를 올리는 방안도 실시하고 있다.

근본적으로는 신용사면과 신용평가사들의 높은 신용점수 책정에서 비롯된 '신용 인플레이션' 방지 차원에서 정부의 입김을 최소화해야 한다는 조언도 나온다. 앞서 정부는 IMF 외환위기와 코로나19 팬데믹 등의 요인으로 △2000년 1월 32만명 △2001년 5월 102만명 △2021년 8월 228만명 등 세 차례에 걸쳐 신용사면을 진행한 바 있다.

김상봉 한성대 경제학과 교수는 "신용사면은 전세계적으로 다른 나라에는 없는 제도이며, 자주 하게 되면 효과가 없다"면서 "정부 방침에 따라 신용 인플레이션이 발생했다. 정확하게 신용도 판단을 못하고 있는 것"이라고 설명했다.

고신용자들이 2금융권으로 내려오면서 중저신용자들이 불법사금융으로 내몰릴 가능성도 거론됐다. 전문가들은 각 업권별로 법정 최고금리를 자율적으로 정할 수 있도록 시행령을 바꾸는 것 등을 대안으로 제시했다.

yesji@fnnews.com 김예지 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.