이전 1400원과 신용위험·경기사이클에서 차이

‘비달러 통화’ 동반 약세도 이전과 달라

미국 비롯한 국내 신용리스크에 경계감 높여야

‘비달러 통화’ 동반 약세도 이전과 달라

미국 비롯한 국내 신용리스크에 경계감 높여야

[이데일리 이정윤 기자] 하이투자증권은 원·달러 환율의 추가 상승은 신용리스크 증폭, 유가 급등에 달려있다고 분석했다.

하이투자증권은 17일 리포트를 통해 “1400원 환율은 이전 트라우마 혹은 위기를 재소환시킬 수 있는 위험한 수준인데, 결론적으로 현 시점에서는 이전의 1400원 환율과는 다소의 차이가 있다”고 밝혔다.

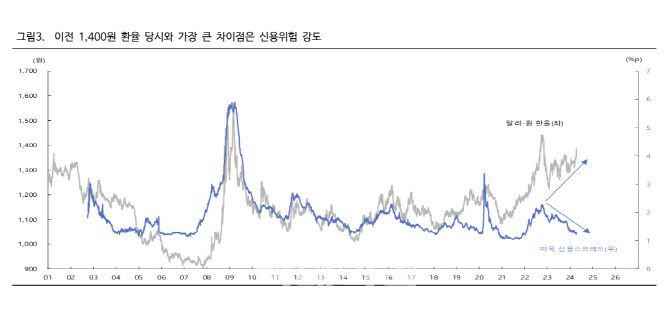

이전 1400원 환율이 신용위기가 동반되면서 환율이 급등했던 IMF와 글로벌 금융위기는 물론 2022년 당시에도 미 연준의 공격적 금리인상에 따른 신용위기와 함께 국내적으로 강원중도개발공사 회생신청발 신용리스크가 현실화됐다.

|

하이투자증권은 17일 리포트를 통해 “1400원 환율은 이전 트라우마 혹은 위기를 재소환시킬 수 있는 위험한 수준인데, 결론적으로 현 시점에서는 이전의 1400원 환율과는 다소의 차이가 있다”고 밝혔다.

이전 1400원 환율이 신용위기가 동반되면서 환율이 급등했던 IMF와 글로벌 금융위기는 물론 2022년 당시에도 미 연준의 공격적 금리인상에 따른 신용위기와 함께 국내적으로 강원중도개발공사 회생신청발 신용리스크가 현실화됐다.

박상현 하이투자증권 연구원은 “현재는 우려는 있지만 신용위기가 크게 현실화되는 분위기는 아니다”라며 “미국 신용스프레드는 하향 안정 추세다. 이전 1400원 환율 국면에서 미국 신용스프레드가 급격히 상승하던 것과는 분명한 차이가 있다”고 설명했다.

이전과는 경기사이클 측면에서도 다른 양상이다. 박 연구원은 “미국 경기는 예상보다도 더욱 견조한 추세를 보이고 있는 가운데 비(非)미국의 경기 역시 저점에서 탈피할 움직임을 보이고 있다”며 “국내 경기 역시 내수불안 등의 리스크를 안고 있지만, 경기가 회복세에 진입하고 있다는 점에서 이전 1400원 환율 당시 경기 사이클 위치와는 다른 위치에 있다”고 했다.

또한 원화만의 약세가 아니라는 점에 주목했다. 실제로 달러·엔 환율도 155엔 수준에 근접하고 있고, 달러·위안 환율도 상승하고 있다.

그는 “최근 환율의 급등 현상을 과도한 위험으로 해석하는 것을 자제할 필요가 있다”며 “특히 주식시장에서 외국인이 며칠간 순매도를 보이고 있지만, 외국인 셀코리아 현상은 나타나지 않고 있음도 외국인 역시 원화의 약세가 한국만의 고유현상이 아니라는 것을 인식하고 있기 때문”이라고 강조했다.

아울러 코로나19 팬데믹 이후 환율 수준이 이전에 비해 높아졌다는 점도 고려해야 한다는 분석이다. 박 연구원은 “미국 경제가 팬데믹을 기점으로 글로벌 패권을 장악하면서 경제 호조와 더불어 달러화 가치도 상승했다”며 “이는 원화를 포함한 비달러 통화 가치 수준을 전반적으로 하락시키는 결과를 초래했다”고 했다.

그는 “국내적으로 해결하지 못한 부동산 리스크 등 신용관련 위험이 잠재해 있음을 고려할 때 이후 환율의 추가 상승 여부는 신용리스크에 달려있다”며 “단기적 신용위험을 자극할 변수는 중동발 유가 급등이 아닐까 싶다. 향후 미국은 물론 국내 신용리스크에 대한 경계감을 높일 필요가 있다”고 강조했다.

이 밖에 원화 약세를 경계해야 할 부문으로는 국내 경제의 취약성을 꼽았다. 박 연구원은 “일본 엔화와 중국 위안화 약세에는 일정 부분 경기 부양차원의 인위적 통화가치 약세 정책이 작용하고 있다”면서 “반면 원화의 경우 글로벌 공급망 확대에서 다소 소외되는 현상과 대내적으로 각종 구조적 리스크를 반영하고 있다는 점에서 차이점이 있다”고 설명했다.