|

최근 A 은행장은 임원회의 때마다 인터넷전문은행 앱을 직접 구동해 본다. 그럴 때마다 회의에 참석한 임원들은 진땀을 흘려야 했다. 은행들도 플랫폼 강화 차원에서 '슈퍼앱'을 출시하고 있지만, 아직 갈 길이 멀다.

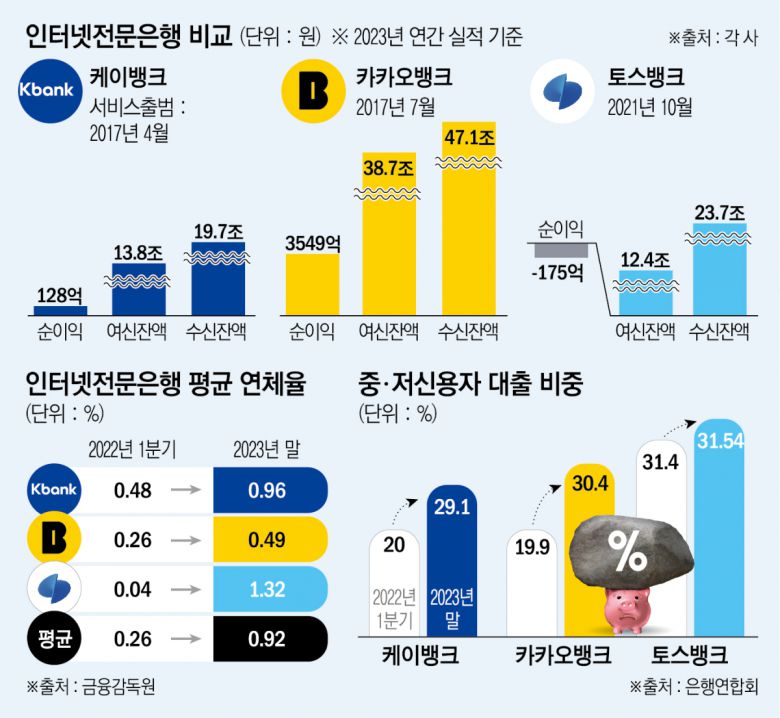

인터넷전문은행은 출범 7년 만에 기존 은행의 패러다임을 완전히 바꿔 놓고 있다. 사업초기 스타트업 이미지에서 지금은 1000만 고객을 앞세운 슈퍼앱과 혁신적인 서비스로 기존 은행들을 긴장시키는 '게임체인저' 역할을 톡톡히 하고 있다.

2일 금융 업계에 따르면 최근 시중은행들은 인터넷은행 3사의 혁신적인 서비스와 강력한 플랫폼 경쟁력을 따라잡기 위해 발 벗고 나서고 있다.

5대 금융지주 모두 혁신 전략 일환으로 슈퍼앱을 앞다퉈 출시하고, 환전 수수료 무료 같은 혁신 서비스를 속속 내놓고 있다. 하지만, 아직까지 인터넷은행은 넘사벽이다. 모바일인덱스에 따르면 2월 말 기준 3개 시중은행의 모바일앱(KB스타뱅킹·신한 SOL뱅크·하나원큐) MAU는 총 2810만4690명으로 집계됐다. 인터넷은행 3사(토스·카카오뱅크·케이뱅크) 3667만8987명보다 800만 명가량 적은 수치다.

◇초기에는 부진...인뱅 발못 잡았던 '규제'...폐지하고 성장

시중은행들은 과거 인터넷은행을 경쟁상대로 느끼지 못했다. 사실상 독과점인 금융시장에서 인터넷은행의 영향력은 미비할 것으로 예상했다. 실제로 규제 탓에 인터넷은행은 출범 초기 부진했다. 사업 초기에 지속적인 자본확충이 필수였는데, 금융과 산업자본의 융합을 제한한 금산분리 제도가 걸림돌이었다. 당시만해도 금산분리 원칙에 따라 산업자본은 은행 지분을 4% 초과해 보유할 수 없었다. 출범당시 카카오는 카카오뱅크의 지분 10%를, KT는 케이뱅크의 지분 8%를 보유한 채 출범준비를 했다. 이 마저도 4%까지만 의결권을 행사할 수 있었다. 2019년, 금산분리 규제가 일부 완화되면서 인터넷은행이 성장의 발판을 마련했다. 이후 인터넷전문은행법이 통과되면서 경영 불안정성을 야기했던 대주주 적격성 요건도 완화했다.

◇ 바로 이자받기 서비스부터 환전 수수료 면제까지 '금융혁신'

규제완화와 함께 인터넷은행의 혁신도 시장을 뒤흔들었다. 인터넷은행은 수직적인 의사결정 대신 수평적인 문화를 추구한다. 프로젝트 때마다 팀 단위의 조직이 생기고 없어진다. 직원들에게 책임감을 부여해 개발의 속도를 높인다. 개별 팀 단위로 CEO와 직접 소통을 통해 속도감 있게 의사결정을 진행한다.

결과는 혁신 서비스로 이어졌다. 인터넷은행은 예금 이자를 미리 제공하는 ‘먼저 이자 받기 서비스'를 운영 중이다. 이자는 만기에 받아야 한다는 통념을 완전히 깨버린 금융혁신 사례다. 먼저이자 받기 예금의 경우 만기일까지 기다릴 필요 없이 가입과 동시에 이자를 받을 수 있으며 먼저 받은 이자를 출금한 후 재투자에 활용할 수 있다.

최근에는 환전 수수료까지 무료화했다. 토스뱅크는 지난 1월 환전 수수료와 해외 결제 및 해외 ATM 수수료를 받지 않는 외화통장 서비스를 출시했다. 외화통장은 출시 3주 만에 60만 좌를 돌파하며 흥행에 성공했다. 시중은행들은 역마진 우려를 재기하며 우려를 표시했지만, 결국 이 같은 외환서비스 경쟁은 전 은행권으로 퍼져나갔다.

신한은행은 지난달 '쏠(SOL) 트래블' 체크카드를 출시하며 고객몰이에 나섰다. 국민은행은 환전 수수료 면제 혜택을 제공하는 'KB국민 트래블러스 체크카드'를 내달 출시할 예정이다. 카카오뱅크도 올 2분기, 외한 상품을 출시해 환전 무료 서비스에 합류할 것으로 보니다. 우리은행도 환전 수수료 100% 수준 우대 등 관련 서비스 출시를 검토 중이다. 하나금융은 내달부터 해외여행 특화 서비스 플랫폼인 '트래블로그'의 환전, 해외결제 수수료 면제 혜택을 통화 26종에서 41종으로 확대한다.

◇비대면으로 시중은행에 보다 금리 우위

인터넷은행은 영업점 없이 100% 비대면으로 운영하면서 비용효율화를 통해 금리 측면에서 시중은행에 비해 강력한 장점이 있다.

은행연합회 공시에 따르면 케이뱅크와 카카오뱅크의 분할상환방식 주택담보대출 평균금리는 1월 신규취급 기준 3.70%로 집계됐다. 5대 시중은행의 주담대 평균금리는 3.88~4.43%다. 인터넷은행 대비 0.18~0.73%포인트 높은 수준이다.

전세자금대출의 금리 차이는 더 크게 벌어진다. 인터넷은행 전세대출 평균금리는 케이뱅크 3.39%, 토스뱅크 3.92%, 카카오뱅크 4.00%로 집계됐다. 시중은행은 신한 3.94%, 국민 3.97%. 하나 4.21%, 우리 4.23%, 농협 4.59%로 나타났다.

인터넷은행이 금리 맛집으로 인식되면서 ‘주담대 갈아타기’ 수요를 대거 흡수했다. 국회 정무위원회 소속 김희곤 국민의힘 의원실에 따르면 카카오뱅크와 케이뱅크의 주담대 갈아타기 서비스에는 총 2975건, 5722억 원 규모의 주담대 대출이동이 발생했다. 같은 기간 5대 시중은행의 주담대 갈아타기 서비스는 1822건, 총 3212억 원의 이동이 나타난 것으로 집계됐다. 인터넷은행보다 43% 적은 액수다.

서지용 상명대 경영학부 교수는 "인터넷은행은 인건비가 낮고 오프라인 영업 없으니 비용 절감해 수수료 면제하는 식으로 영업을 한다"며 "중·저신용자 대출, 자영업 대출, 소상공인 대출 늘리면서 성장하고 있는 것은 긍정적"이라고 했다.

이어 "다만, 현재 연체율이 높은 부분에 대해서는 신용평가 시스템을 고도화해 리스크를 촘촘하게 관리하는 것이 필요하다"라고 진단했다.

[이투데이/김범근 기자 (nova@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지