|

인터넷은행 3사, 중·저신용자 신용대출 공급 계획/그래픽=윤선정 |

넷플릭스 등 OTT(동영상스트리밍서비스) 이용정보부터 도서구매 이력까지 인터넷전문은행이 신용평가 대안정보 발굴에 집중한다.

금융정보가 적은 '신파일러'(thin filers) 대상의 대출심사 능력을 높여 중·저신용자 대출을 늘리고 건전성을 확보하기 위해서다.

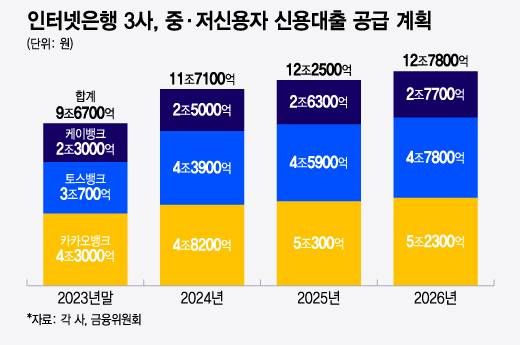

19일 금융권에 따르면 카카오·토스·케이뱅크 등 인터넷은행 3사는 2026년까지 중·저신용자 대상 신용대출 공급을 12조7800억원까지 늘릴 계획이다. 지난해 말과 비교해 3조1100억원가량 확대한 수준이다.

중·저신용자 신용대출은 KCB 기준 신용평점 하위 50% 차주에게 해주는 대출을 의미한다.

중·저신용자 대출을 확대하기 위해선 CSS(신용평가모델) 고도화와 대안정보 활용이 필요하다. 외부 CB(신용평가)사가 제공하는 신용정보에서 벗어나 내부데이터와 다양한 비금융정보를 활용해 신파일러, 개인사업자 등 중·저신용자의 대출여부를 판단하는 방식이다.

토스뱅크는 비금융사의 대안정보가 신용평가에 활용되는 가중치를 40%에서 50%로 상향할 계획이다.

금융결제원의 자동이체 기록은 물론 명함관리 앱(애플리케이션) 등의 사회활동, 도서소비, 온라인스토어 개인사업자정보 등 다양한 빅데이터 정보를 검증 중이다.

특히 상권과 업황, 고용, 매출정보 등 개인사업자 특화정보를 활용해 상환능력 평가를 고도화할 계획이다. AI(인공지능) 알고리즘을 신용평가에 도입해 CSS의 완성도를 높일 방침이다.

케이뱅크는 대주주가 KT인 점을 이용해 통신데이터를 적극 활용할 계획이다. 모바일 사용시간은 물론 넷플릭스 등 OTT 이용정보, IPTV(유료방송) 시청정보 등을 CSS 평가에 활용하는 안을 검토 중이다.

또 은행 앱 사용도 평가항목에 넣을 계획이다. 가입기간과 메뉴별 체류기간, 한도조회 건수, 상담톡 횟수 등이 활용될 것으로 보인다. 이미 케이뱅크는 KT 단말기 사용료, 전화 평균 사용시간과 쇼핑·여행 이용패턴 등을 대안정보로 쓰고 있다.

카카오뱅크는 2022년 자체 대안신용평가모델인 '카카오뱅크 스코어'를 개발해 사용한다. 지난해에는 개인사업자 특화 신용평가모형도 개발했다. 최근 대환대출 플랫폼 이용이 활발해지면서 카카오뱅크는 대환대출 신청고객의 데이터를 기반으로 대환고객 신용평가모형을 내년까지 고도화할 예정이다.

인터넷은행의 CSS와 대안정보 활용은 이미 효과가 나타났다. 카카오뱅크는 고객 변별력이 높아지면서 연 4600억원 규모의 중·신용대출을 추가 승인했다.

케이뱅크는 새 평가모형으로 승인율이 11.5%포인트 상승했고 승인금액은 2000억원가량 증가했다.

토스뱅크는 CB사 기준 중·저신용자였던 고객 약 10만명을 자체평가로 고신용자로 분류해 2조1000억원의 신용을 공급했다. 등급이 상향된 차주는 평균 2.60%포인트의 금리인하 효과를 경험했다. 이들의 연체율은 1.44%로 안정적 수준에서 관리 중이다.

인터넷은행 관계자는 "비금융정보로 변별력을 높여 중·저신용자가 대출승인과 금리인하 효과를 볼 수 있게 할 계획"이라며 "AI 활용 등 다양한 방식으로 신용평가모형을 고도화하고 있다"고 말했다.

김남이 기자 kimnami@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지