[이데일리 이용성 기자] 한화투자증권은 6일 덕산네오룩스(213420)에 대해 갤럭시 시리즈들의 판매 호조가 확인되고, OLED 적용처의 확대 효과가 본격적으로 반영되면서 성장 궤도에 진입했다고 밝혔다. 투자의견은 ‘매수’, 목표가는 5만6000원을 유지했다. 전 거래일 종가는 3만9150원이다.

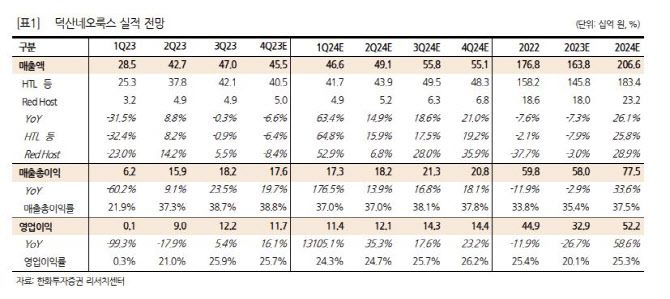

김광진 한화투자증권 연구원에 따르면 덕산네오룩스의 지난해 4분기 연결기준 매출액은 455억원으로 직전분기 대비 3% 줄고, 영업이익은 117억원으로 7% 감소했다. 아이폰 15시리즈 출시 효과가 지속되고, 갤럭시 S24 시리즈 조기 출시 효과까지 반영되기 시작하면서 지난 분기와 유사 수준의 실적 달성이 가능할 것으로 김 연구원은 내다봤다. 특히 높은 플래그십 모델 믹스 영향으로 수익성도 전분기와 유사 수준 유지 가능할 것으로 전망했다.

이에 따라 올해 연간 예상실적을 매출액 2066억원으로 전년 동기 대비 26% 늘고, 영업이익은 522억원으로 59% 증가할 것으로 전망하고 있다. 지난 2021년 이후 3년간 지속된 역성장이 종료하고 성장궤도 재진입 기대된다는 설명이다.

|

(사진=한화투자증권) |

김광진 한화투자증권 연구원에 따르면 덕산네오룩스의 지난해 4분기 연결기준 매출액은 455억원으로 직전분기 대비 3% 줄고, 영업이익은 117억원으로 7% 감소했다. 아이폰 15시리즈 출시 효과가 지속되고, 갤럭시 S24 시리즈 조기 출시 효과까지 반영되기 시작하면서 지난 분기와 유사 수준의 실적 달성이 가능할 것으로 김 연구원은 내다봤다. 특히 높은 플래그십 모델 믹스 영향으로 수익성도 전분기와 유사 수준 유지 가능할 것으로 전망했다.

이에 따라 올해 연간 예상실적을 매출액 2066억원으로 전년 동기 대비 26% 늘고, 영업이익은 522억원으로 59% 증가할 것으로 전망하고 있다. 지난 2021년 이후 3년간 지속된 역성장이 종료하고 성장궤도 재진입 기대된다는 설명이다.

김 연구원은 “상반기 계절성 축소가 실적 성장의 주 요인으로 통상 상반기는 하반기 대비 수익성 좋은 플래그십 모델 비중이 감소하는 계절적 비수기지만, 올해는 플래그십 시장에서의 갤럭시 S24 시리즈 판매 호조와 중저가 시장에서의 갤럭시 A 시리즈 판매 호조에 따라 계절성이 예년 대비 축소될 것”이라고 봤다.

특히 LCD 패널이 적용되던 A 시리즈 일부 모델에서 OLED 채용이 확대되는 부분도 긍정적 요소라는 설명이다. 또한, 아이패드 첫 OLED 모델 출시 효과도 상반기 중 반영되기 시작할 전망이다. 지난 2년간 저조했던 중국향 매출도 증가할 것으로 김 연구원은 내다봤다.

그는 “지난 2년간 주력 전방시장인 스마트폰 시장의 부진과 예상 대비 더디게 진행된 OLED 적용처 확대 등의 이유로 인해 시장에서 다소 소외됐으나올해는 두 가지 디스카운트 요소들이 해소될 가능성이 높아짐에 따라 실적 반등의 기틀이 마련되었다고 판단한다”고 강조했다.