카뱅 지난해 당기순익 3549억원

주담대 대환 점유율 24% 달해

부산銀과 순익 격차 겨우 200억

주담대 대환 점유율 24% 달해

부산銀과 순익 격차 겨우 200억

|

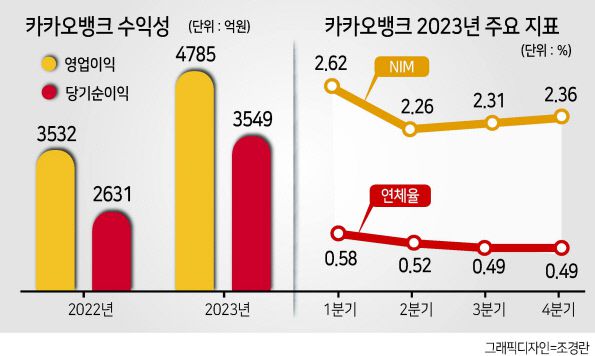

카카오뱅크가 지난해 3549억원의 당기순이익을 시현했다고 7일 밝혔다. 1년만에 35% 가까운 성장이다. 지난해부터 확대된 대출 갈아타기 시장에서, 경쟁력 있는 금리로 대환대출 시장 점유율을 두자리 수로 높인 게 주효했다. 지방은행 1등인 부산은행과의 순익 격차는 200억원으로 좁혀졌다. |

▶넷 중 한 명 주담대 카뱅으로 갈아타...주담대 잔액 3개월새 1조 늘어=카카오뱅크는 지난해 순익 분 아니라 영업수익 역시 35.48%(전년 대비)의 높은 성장을 보이며 4785억원을 기록했다. 특히 이자수익이 크게 늘었다. 카카오뱅크의 지난해 이자수익은 전년 동기 대비 55.31% 증가한 2조481억원으로 집계됐다. 전체 영업수익의 82%나 차지하는 수치다. 비이자수익은 42.96% 증가한 4459억원을 시현했다.

이에 수익성 지표가 더 개선됐다. 카카오뱅크의 지난해 순이자마진(NIM)은 2023년 2분기 2.26%에서 3분기 2.31%로 늘어난 데 이어 4분기에도 NIM이 5bp 상승, 2.36%을 보였다. 영업이익경비율(CIR)은 2022년 42.6%에서 2023년 37.3%까지 개선됐다.

수익성이 좋아진 데에는 주담대 및 전월세 대출을 비롯한 전 여신 잔액이 증가한 게 유효했다. 카카오뱅크의 주담대 잔액은 전 분기 8조원에서 4분기 9조1000억원으로 3개월만에 1조원 넘게 늘었으며 전월세대출 역시 11조9000억원에서 12조2000억원으로 늘었다.

특히 정부가 주도한 대출이동 시스템이 개시되며 많은 이들이 카카오뱅크의 대출상품으로 갈아탔다. 지난해 5월 출시한 ‘신용대출 갈아타기’ 서비스는 53개 금융사 중 카카오뱅크 점유율이 14.7%인 것으로 집계됐으며, ‘주택담보대출 갈아타기’의 점유율은 24.3%에 달했다.

주담대 갈아타기의 경우 저렴한 금리를 내세우며 독보적인 인기몰이를 했다. 2023년 주택담보대출 실행액의 약 50%가 대환 목적이었는데, 올해 1월에는 그 수치가 67%까지 늘었다.

여신규모는 늘었지만 연체율은 낮게 유지했다. 지난해 4분기 기준 카카오뱅크의 연체율은 0.49%로 전분기, 그리고 전년 동기와 같은 비율을 유지했다.

▶카뱅, 부산은행과 격차 겨우 200억원...성장성은 시중銀도 압도=카카오뱅크가 빠르게 성장하면서, 지난해 지방은행 중 가장 규모가 큰 부산은행과의 순익 격차는 200억원 수준으로 좁혀졌다. 성장성을 감안하면 시중은행 바로 뒷 자리가 카카오뱅크가 될 것이란 전망도 나온다.

부산은행의 지난해 당기순익은 전년대비 16.8% 감소한 3791억원에 그쳤다. 이자수익 증가에도 조달비용 상승에 따른 NIM의 하락으로 이자이익이 감소했다. 또 상생금융 실행을 위해 이자 환급을 진행하고 미래 손실을 대비한 충당금을 쌓으며 순이익이 줄었다.

하나금융 관계자는 지난 실적발표 컨퍼런스콜에서 “인터넷은행이 시중은행보다 예대율 여력이 있어 카카오뱅크가 공격적으로 금리를 인하해 (대환대출 시장에) 진입을 하지 않았나 싶다”며 “하나은행도 카카오뱅크의 금리인하 대응까지는 못쫓아가지만 고객 유지 차원에서 금리를 내려가면서 기반손님 이탈을 방어하려 한다”고 말했다.

카카오뱅크 관계자는 “저원가성 예금 중심의 수신을 기반으로 경쟁력 있는 금리의 대환 상품을 공급할 수 있었다”며 “지난해 4분기 카카오뱅크의 저원가성 예금 비중은 55.3%로 은행권 평균 38.7%에 비해 약 17%포인트 높았다”고 설명했다.

홍승희 기자

hss@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.