채무액 규모 역대 ‘최고’ 723조

대출수요 여전 ‘부실뇌관’ 지적

대출수요 여전 ‘부실뇌관’ 지적

|

정부가 최대 290만명의 소상공인의 대출 연체기록을 삭제하는 이른바 ‘신용사면’을 하기로 한 것을 두고 우려의 목소리가 나오고 있다. 무엇보다 경기둔화로 자영업 자금 수요가 여전한 상황에서 오히려 자영업 대출 확대를 부추길 수 있다는 지적이다. |

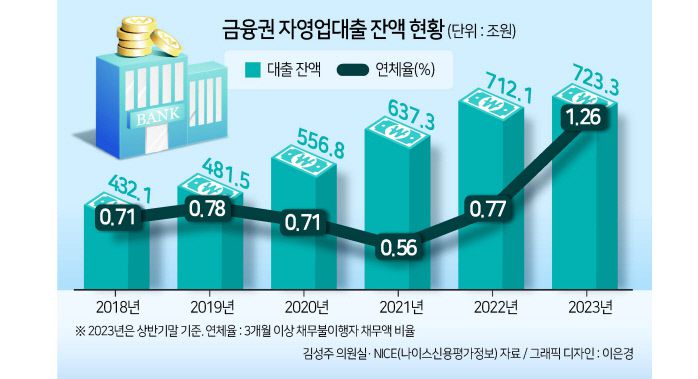

▶자영업 대출액 역대 ‘최고’...“신용사면으로 더 늘어나나”=12일 더불어민주당 김성주 의원실이 한국신용데이터(KCB)로부터 제출받은 자료에 따르면 지난해 상반기 말 기준 자영업(기업대출을 보유한 개인) 채무액은 723조4744억원으로 코로나19가 본격 확산하기 이전인 2019년 말(486조1622억원)과 비교해 약 3년 반 만에 241조8525억원(50.21%) 불어난 것으로 나타났다. 이는 자영업 대출 기준, 역대 최대 규모에 해당한다.

부실 위험 또한 심상치 않다. 전체 자영업 채무액 중 3개월 이상 연체돼 신용정보원 기업여신공여정보에 등록된 채무 불이행자의 채무액 비중은 지난해 상반기 말 기준 1.26%로 2019년 말(0.77%)과 비교해 0.49%포인트 상승했다. 해당 수치는 2020년 자영업자 대출 만기연장·상환유예 조치 이후 2021년말 0.56%까지 감소했다. 그러나 이후 급증세를 띄며, 1년 반 만에 두 배 이상 늘었다.

이런 상황에서 정부와 국민의힘은 자영업자·소상공인 및 취약계층 서민을 대상으로 신용사면을 추진한다는 방침이다. 국민의힘과 정부는 전날 민당정협의회를 열고 2021년 9월부터 올 1월까지 2000만원 이하 연체자 중 5월까지 밀린 빚을 모두 갚는 ‘전액 상환자’에 한해 신용회복을 지원키로 했다. 민주당 또한 지난 대선 공약 중 하나로 소상공인·자영업자 대상 신용사면을 내건 바 있다.

유의동 국민의힘 정책위의장은 “코로나19 엔데믹으로 전환된 상황에서도 서민과 소상공인들이 고금리, 고물가 등으로 힘겨운 경제상황에 처해 있다”며 “최대 290만명이 혜택을 받을 것으로 예상돼 카드 발급이나 좋은 조건으로 신규 대출을 받는 등 정상적 금융 생활이 가능할 것으로 기대한다”고 말했다.

통상 빚을 3개월 이상 연체하면 정보가 신용정보원에 등재돼 최장 5년간 신용평가에 활용된다. 이같은 기록을 없애 대출 불이익을 줄이고 불법 사금융 확산을 막겠다는 조치다.

하지만 금융권에서는 우려의 목소리가 적지 않다. 무엇보다 신용사면을 계기로 역대 최대로 불어나 ‘부실 뇌관’으로 여겨지는 자영업 채무가 더 늘어날 수 있다는 지적이 나온다. 자영업자 자금 수요가 코로나19 거리두기 해제 후 2년이 지난 지금까지도 여전하다는 이유에서다.

자영업자들은 기준금리 인상과 고금리 현상에 따른 소비 위축에 따라 매출 부진에 직면했다. 소상공인시장진흥공단에 따르면 소상공인의 올 1월 경기전망지수(BSI)는 79.5로 전월(84.9) 대비 5.4포인트 하락했다. 이로써 지난해 8월 이후 약 5개월 만에 최저치를 기록했다. 소상공인들은 경기전망 악화 사유로 ‘경기침체로 인한 소비 감소(48.1%)’를 가장 많이 꼽았다.

▶2021년 신용사면 이후에도 자영업 대출↑...도덕적 해이 지적도=2021년 코로나19 신용사면이 이뤄졌을 당시에도 같은 논란은 빚어졌다. 2021년 금융권은 코로나19 신용회복지원 협약에 따라 2020년 1월 1일부터 2021년 8월 31일까지 발생한 개인 및 개인사업자의 소액연체 및 대위변제·대지급 정보를 금융기관이 공유하지 못하도록 제한했다. 대상은 2021년 말까지 전액 상환한 차주로, 당시 개인 기준 평균 신용점수가 24점(NICE 기준) 상승했다.

하지만 자영업 부채 확대를 부추겼다는 지적이 잇따랐다. 당시 자영업자 커뮤니티에는 신용사면을 통해 대출에 성공했다는 등의 후기가 이어졌다. 자영업 대출 잔액도 상승세를 기록했다. 신용사면이 이루어진 2021년과 2022년에 자영업 대출 잔액은 각각 80조6138억원(14.5%), 74조8335억원(11.7%)가량 빠른 속도로 늘었다. 이후 2023년 들어 금리 인상과 함께 대출 증가세는 속도가 더뎌졌다. 신용사면을 통해 다시금 부채 확산세가 빨라질 수 있다는 우려가 나오는 이유다.

은행권 관계자는 “소상공인들의 자금 수요는 많은 상황이지만, 그간 쌓아온 부채로 인한 신용점수 하락, 고금리 상황 등으로 그만큼 대출 실행이 이뤄지지는 않고 있다”며 “신용사면이 이뤄질 경우 결국 금융권에서 미회수 가능성이 높은 수요를 떠안게 되는 셈”이라고 말했다.

아울러 도덕적 해이를 부추길 수 있다는 지적도 계속된다. 성실하게 대출을 상환하며 신용을 관리한 차주들을 역차별해 금융시스템 근간을 흔들 수 있다는 우려다. 김광우 기자

woo@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.