독립리서치 밸류파인더가 6일 아바코에 대해 역대 최대 수주잔고를 기록하고 있다면서, 지난 3분기 실적을 저점으로 내년 실적 기대감이 커지고 있다고 분석했다.

지난 2005년 코스닥 시장에 상장한 아바코는 디스플레이 공정장비 생산업체로, 이차전지 물류와 전공정 장비 회사로 영역을 확대 중이다. 디스플레이 산업의 업황이 부진해지면서 실적 변동성이 확대되면서, 이차전지 물류 장비 분야로 사업을 확장했다. 현재 LG에너지솔루션과 GM의 합작법인인 ‘얼티엄셀즈’ 미국 공장에 관련 장비를 납품 중이다. 지난해부터 롤프레스 장비 등 신규 장비를 개발하면서, 장비 라인업 확대에 나서고 있다.

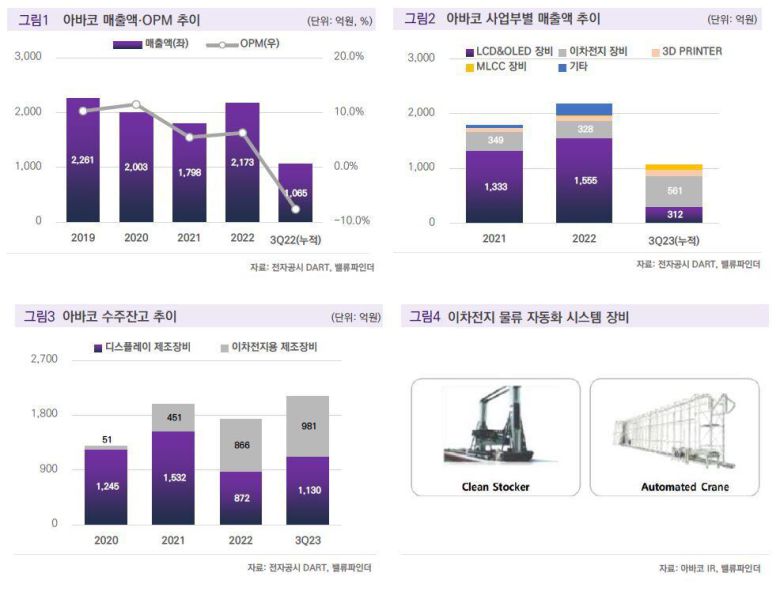

이충헌 밸류파인더 연구원은 “아바코의 지난 3분기 분기보고서에 따르면 수주잔고는 2110억원으로, 지난달 신규 공시한 2건의 단일판매 공급계약을 포함할 때 수주 잔고가 2824억원에 이른다”면서 “역대 최대 수준잔고를 확보한 것으로, 향후 수주잔고 매출 인식 시 실적은 점진적으로 개선될 것”이라고 말했다.

|

밸류파인더 제공. |

지난 2005년 코스닥 시장에 상장한 아바코는 디스플레이 공정장비 생산업체로, 이차전지 물류와 전공정 장비 회사로 영역을 확대 중이다. 디스플레이 산업의 업황이 부진해지면서 실적 변동성이 확대되면서, 이차전지 물류 장비 분야로 사업을 확장했다. 현재 LG에너지솔루션과 GM의 합작법인인 ‘얼티엄셀즈’ 미국 공장에 관련 장비를 납품 중이다. 지난해부터 롤프레스 장비 등 신규 장비를 개발하면서, 장비 라인업 확대에 나서고 있다.

이충헌 밸류파인더 연구원은 “아바코의 지난 3분기 분기보고서에 따르면 수주잔고는 2110억원으로, 지난달 신규 공시한 2건의 단일판매 공급계약을 포함할 때 수주 잔고가 2824억원에 이른다”면서 “역대 최대 수준잔고를 확보한 것으로, 향후 수주잔고 매출 인식 시 실적은 점진적으로 개선될 것”이라고 말했다.

앞서 지난 3분기 아바코는 매출액 275억원, 영업손실 39억원을 기록했다. 이에 대해 이 연구원은 “수주 산업 특성상 장비 납품과 장비 설치 완료 후 매출을 인식하기 때문에, 장비 출하가 적은 시기에는 고정비 부담으로 적자 폭이 커진다”고 설명했다.

이 연구원은 이차전지 핵심 장비인 롤 프레스 장비 발주가 기대된다고 했다. 그는 “아바코는 전극공정 장비의 일종인 롤프레스 장비 개발을 통해, 이차전지 물류 장비에서 전공정 장비로 한 단계 도약을 앞두고 있다”면서 “지난해 8월 개발을 마친 롤 플레스 장비뿐 아니라 텐덤 롤프레스 장비 역시 기대되는 부분”이라고 했다. 또 아바코 장비의 가장 큰 경쟁력으로 무인 자동화 기술을 채택해 ‘스마트 팩토리’ 추세에 부각받을 수 있는 점을 꼽았다.

전방 산업의 투자 확대로 아바코의 수주 확대 추세가 계속될 것이라는 전망도 내놨다. 이 연구원은 “아바코가 올해 4000억원의 수주잔고를 확보할 수 있을 것”이라면서 “올해 최대 수주잔고를 바탕으로 내년도는 사상 최대 매출액을 달성할 수 있을 것으로 본다”고 했다.

이어 “LG디스플레이의 디스플레이 장비 투자 재개도 아바코의 수혜(물류 장비 수주 예상액 1000억~2000억원)로 이어질 수 있고, 내년 초 MLCC 제조 장비 발주도 기대된다”면서 “아바코가 지난 11월 상주 제 6공장을 완공하면서, 올해 확보한 수주잔고와 내년 신규 수주 물량에 대응할 수 있는 상황인 것으로 보인다”고 했다.

정현진 기자(chunghj@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>