파이퍼샌들러, ‘비중확대’·목표가 425달러 ‘유지’

이번주 M365 코파일럿 출시...AI 선점 효과 기대

AI 매출 1000억달러 달성 가능성...“주가 프리미엄 정당”

이번주 M365 코파일럿 출시...AI 선점 효과 기대

AI 매출 1000억달러 달성 가능성...“주가 프리미엄 정당”

[이데일리 유재희 기자] 세계 최대 IT기업 애플(AAPL)의 가치는 아이폰 출시 전과 후로 나뉜다. 이전에는 컴퓨터만 만들던 기업이었지만 2007년 1세대 아이폰 출시 후 세계 1등 기업이 됐다. 월가에선 마이크로소프트(MSFT)가 과거 애플이 경험한 ‘아이폰의 순간(모먼트)’을 맞이할 것이란 전망이 나왔다.

|

30일(현지시간) 미국의 경제전문매체 CNBC에 따르면 파이퍼샌들러의 브렌트 브레이슬린 애널리스트는 마이크로소프트에 대한 투자의견 ‘비중확대’와 목표가 425달러를 유지하면서 “이번주 마이크로소프트가 ‘아이폰의 순간’을 맞이할 것”이라고 전망했다.

마이크로소프트는 내달 1일 M365 코파일럿(Copilot)을 공식 출시한다. 고객들은 월 30달러의 구독료를 지불하면 종전 오피스(365) 제품에 인공지능(AI) 기능이 추가된 소프트웨어를 사용할 수 있다는 얘기다.

|

브렌트 브레이슬린은 “이번 코파일럿 출시는 생성AI의 선두주자 이점(선점 효과)을 활용하기 위한 핵심 단계”라고 평가했다. 앞서 지난 7월 마이크로소프트 측도 코파일럿 출시를 예고하면서 “우리의 AI 전략과 기술에 대한 역대 최고의 테스트가 될 것”이라고 언급한 바 있다.

브렌트 브레이슬린은 마이크로소프트의 AI 매출이 빠른 속도로 증가할 것으로 보고 있다. 그는 “지난 분기 AI 매출은 5억달러에 그쳤지만 2025년에는 100억달러, 장기적으로는 1000억달러를 올릴 것”이라며 “클라우드 플랫폼인 애저와 AWS가 약 10년 만에 1000억달러 매출을 달성한 것과 유사한 속도가 될 것”이라고 분석했다. 전례 없는 혁신 속도와 AI에 대한 공격적인 투자 분위기, 광범위한 AI 수요 등을 반영한 전망이다.

|

그는 마이크로소프트의 성장 모멘텀을 고려할 때 주가 프리미엄은 정당하다는 판단이다. 마이크로소프트 주가는 클라우드 및 AI 성장 기대감으로 올 들어 41% 상승했다. 브렌드 브레이슬린은 “마이크로소프트의 AI 시장 선점 효과와 두 자릿수 외형 성장의 재가속화 등을 고려할 때 주가 프리미엄은 정당하다”며 “특히 마이크로소프트와 오픈AI, 깃허브(GitHub) 전반에 걸쳐 새로운 AI 제품과 사용자 이벤트에 대한 긍정적인 뉴스가 연말까지 지속될 것을 고려할 때 투자 매력이 크다”고 강조했다.

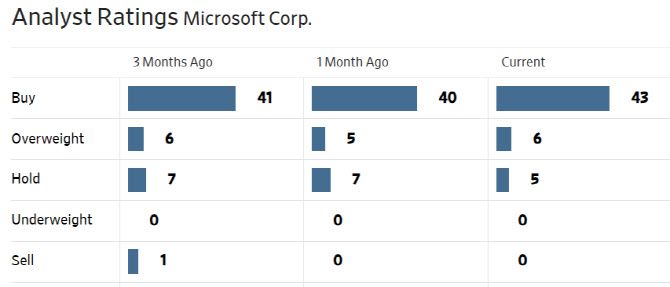

한편 월가에서 마이크로소프트에 대해 투자의견을 제시한 애널리스트는 총 54명으로 이 중 49명(90.7%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 404.12달러로 이날 종가보다 20% 높다.

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.