|

국내 조선 '빅3'가 올 3분기 11년 만에 나란히 흑자로 돌아섰다. 조선업 불황 시기에 수주한 '저가 수주' 물량을 떨쳐내고, 고수익 선박 물량이 실적에 반영되고 있기 때문이다. 선가 상승 흐름과 친환경 선박 수요 증가로 앞으로 실적 상승세는 더욱 뚜렷해질 것이란 전망이 나온다.

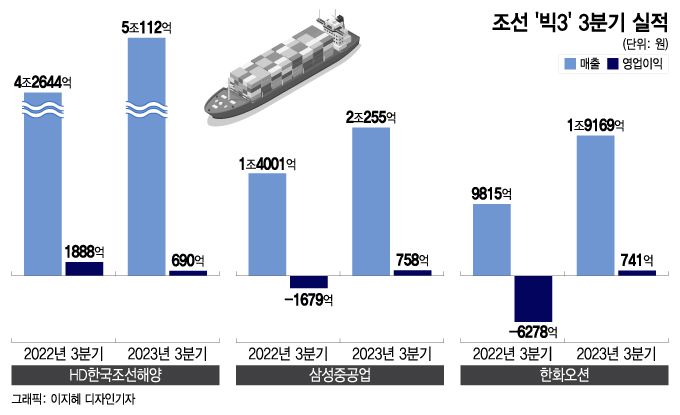

HD한국조선해양은 올 3분기 매출 5조112억원, 영업이익 690억원을 내며, 2분기 연속 흑자를 냈다. 영업이익이 작년 동기 대비 63.5% 감소했지만, 지난해 3분기 현대삼호중공업의 러시아 수주물량의 마지막 인도대금 900억원가량이 반영됐던 탓이다. 조선 부문의 영업이익은 선박 건조물량 증가 등에 힘입어 직전 분기 보다 56.3% 늘어났다.

삼성중공업은 올해 3분기 매출 2조255억원, 영업이익 758억원을 기록했다. 앞선 1분기 국내 조선사 중 유일하게 흑자로 전환한 후, 실적 개선 추세가 뚜렷해지고 있다. 마지막으로 흑자에 합류한 회사는 한화오션이다. 한화오션은 3분기 매출 1조9169억원, 영업이익 741억원을 기록했다. 2020년 4분기부터 계속됐던 적자를 끊어내고 12개 분기 만에 흑자를 달성했다.

이로써 조선 3사가 모두 흑자로 전환했다. 조선 3사가 동시에 분기 흑자를 달성한 것은 2012년 4분기가 마지막이다. 조선업계는 2010년대 들어 불황의 터널을 거쳐 왔다. 2008년 리먼브라더스 사태가 촉발한 금융위기 이후 수요가 급감한 게 수년 동안 악영향을 미쳤다. 해양플랜트 등으로 돌파구를 마련했으나 유가 급락의 직격탄을 맞으며 적자를 가속했다. 국내 조선업계는 일감 확보를 위해 울며 겨자 먹기식으로 저가 수주 싸움을 이어갔다.

10여년간의 터널을 지나자 볕이 들었다. 국제해사기구(IMO)의 환경규제 강화에 대비해 LNG선과 같은 친환경 선박 수요가 늘어난 영향이다. 2021년부터 3사는 연간 선박 수주 목표량을 채우기 시작했다. 기존 대비 높은 기술이 필요한 고부가가치 선박은 국내 3사가 글로벌 경쟁력을 갖추고 있다. 최근에는 중국이 LNG선박 시장에서 추격하고 있지만, 한국은 여전히 전 세계 LNG선 발주 선박 가운데 70% 이상의 수주율을 유지하고 있다.

3사는 한동안 흑자 행진을 이어갈 것으로 보인다. 2년 전 헤비테일 계약방식(선사로부터 일부 선수금을 받은 뒤 선박 건조 이후 인도금을 받는 방식)으로 수주했던 물량들에 대한 선박 인도가 이제야 본격화되고 있기 때문이다. 선가 상승 흐름이 이어지는 것도 호재다. 올해 10월 기준 클락슨 신조선가지수는 전년 동기 대비 8.6% 상승한 176을 기록하는 등 꾸준히 상승하고 있다. 특히 국내 조선사들이 주력하는 LNG선박의 선가가 최고치를 경신하고 있다.

카타르발 훈풍까지 더해지며 한국 조선사의 일감은 넘쳐난다. HD현대중공업은 카타르에너지와 39억달러(약 5조3000억원) 규모의 LNG운반선 17척 건조 계약을 맺었다. 단일 계약으로는 국내 조선업 사상 최대다. 카타르에너지가 추가로 발주할 LNG운반선 30척도 한화오션과 삼성중공업이 막판 협상을 벌이고 있다. 일감을 충분히 확보한 조선업계는 이제 '선별 수주' 전략을 펼친다.

가격협상력을 유지하고, 차세대 기술개발에 성공하는 것이 국내 조선업계의 과제다. 수주잔고가 계속 증가하고 있어 가격 협상력이 높아졌기 때문에 향후 선가를 낮출 가능성은 작다. 한 조선사 관계자는 "친환경 선박·기술 수요가 지속되는 형태여서 안정적인 흑자기조가 이어질 것으로 기대한다"며 "호황을 맞이한 만큼 향후 다운사이클이 오더라도 경쟁력을 유지할 수 있도록 기술 확보에 열 올리고 있다"고 했다.

이세연 기자 2counting@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지