[이데일리 김응태 기자] 메리츠증권은 24일 비에이치(090460)에 대해 아이폰15 프로맥스 생산 차질과 자회사인 BH EVS 적자 반영으로 올해 3분기 실적이 부진할 것으로 예상해 목표주가를 3만8000원에서 3만1000원으로 하향 조정했다고 밝혔다. 다만 내년 유기발광다이오드(OLED) 사업 확장이 본격화면서 투자의견은 ‘매수’를 유지했다. 상승여력은 65.7%이며, 전날 종가는 1만8710원이다.

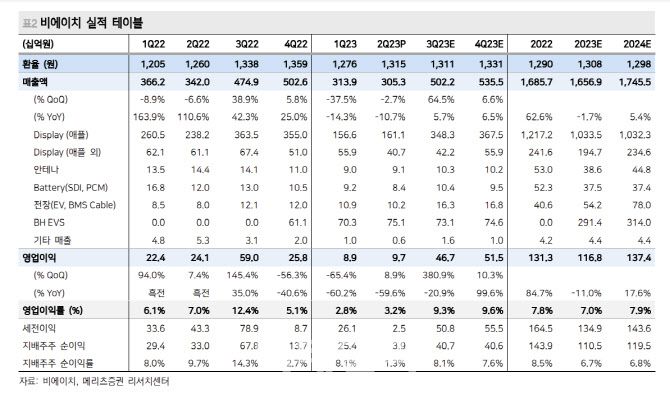

양승수 메리츠증권 연구원은 “비에이치의 올해 3분기 매출액은 5052억원, 영업이익은 467억원으로 컨센서스를 각각 6.5%, 17.8% 하회할 전망”이라며 “아이폰15 프로맥스 생산 차질 영향과 BH EVS 30억원 수준의 적자 반영으로 계절적 성수기 진입에도 부진한 수익성이 예상된다”고 분석했다.

4분기에는 영업이익이 515억원을 기록해 컨센서스를 6.5% 상회하는 실적을 나타낼 것으로 봤다. 3분기와는 반대로 아이폰15 프로맥스 500만대 추가 생산과 BH EVS의 턴어라운드가 기대되기 때문이다. 갤럭시S24 조기 생산도 호재로 꼽았다.

|

양승수 메리츠증권 연구원은 “비에이치의 올해 3분기 매출액은 5052억원, 영업이익은 467억원으로 컨센서스를 각각 6.5%, 17.8% 하회할 전망”이라며 “아이폰15 프로맥스 생산 차질 영향과 BH EVS 30억원 수준의 적자 반영으로 계절적 성수기 진입에도 부진한 수익성이 예상된다”고 분석했다.

4분기에는 영업이익이 515억원을 기록해 컨센서스를 6.5% 상회하는 실적을 나타낼 것으로 봤다. 3분기와는 반대로 아이폰15 프로맥스 500만대 추가 생산과 BH EVS의 턴어라운드가 기대되기 때문이다. 갤럭시S24 조기 생산도 호재로 꼽았다.

내년에는 IT OLED의 원년으로 제품권 확장 효과가 기대된다는 판단이다. 비에이치는 지난 10일 북미 고객사향 IT OLED용 HDI(High Density Interconnection) 생산라인 증설을 포함, 600억원의 신규시설투자를 밝혔다. 예상 생산물량은 300만대 수준으로, 기존 아이폰과 달리 베어 인쇄회로기판(bare PCB)을 SMT사에 납품할 예정이다. 이에 따라 기대보다 평균판매단가(ASP)는 낮으나 투입되는 원부자재 및 공정수의 감소로 상대적인 고수익성이 전망된다고 짚었다. 양 연구원은 “향후 진행될 IT OLED 제품군의 확장으로 내년 2종을 시작으로 2025년 4종, 2026년 6~7종 제품군의 OLED 전환이 예상된다”며 “예상되는 기대 매출은 2024년 638억원에서 2026년 1452억원으로 확대될 전망”이라고 분석했다.

이를 감안 주가 반등을 기대할 수 있는 구간이라는 평가다. 양 연구원은 “현 주가는 12개월 선행 주가수익비율(PER) 5.5배로 밸류에이션 하단에 위치한 만큼 추가적인 하방 압력은 제한적”이라며 “오히려 OLED 확장성에 기반한 주가 반등을 기대해볼 수 있는 구간”이라고 판단했다.