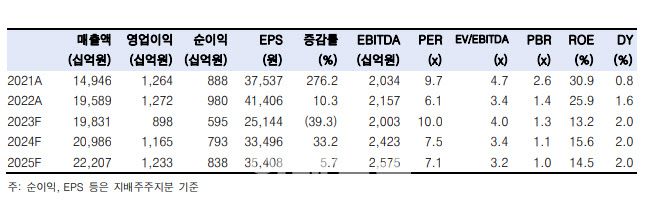

[이데일리 양지윤 기자] 한국투자증권은 20일 LG이노텍에 대해 애플 아이폰 관련 실적은 3분기를 저점으로 전년대비 증가세가 향후 1년간 이어질 것으로 진단했다. 투자의견은 매수를 유지했지만, 목표주가는 기존 41만원에서 36만원으로 내렸다. LG이노텍(011070)의 19일 종가는 25만500원이다.

조철희 한국투자증권 연구원은 “LG이노텍이 아이폰 초반 공급차질로 3분기 부진한 실적을 기록할 것”이라고 밝혔다.

3분기 실적은 매출액 4조4800억원, 영업이익 1771억원으로 추정했다. 지난해 같은 기간보다 각각 16.8% , 60.2% 감소한 규모다. 이는 기존 추정치를 각각 7.1%, 23.6% 낮춘 것이기도 하다. 컨센서스인 매출액 4조63000억원, 영업이익 2372억원에 견줘도 크게 못 미친다.

|

조철희 한국투자증권 연구원은 “LG이노텍이 아이폰 초반 공급차질로 3분기 부진한 실적을 기록할 것”이라고 밝혔다.

3분기 실적은 매출액 4조4800억원, 영업이익 1771억원으로 추정했다. 지난해 같은 기간보다 각각 16.8% , 60.2% 감소한 규모다. 이는 기존 추정치를 각각 7.1%, 23.6% 낮춘 것이기도 하다. 컨센서스인 매출액 4조63000억원, 영업이익 2372억원에 견줘도 크게 못 미친다.

아이폰 신모델 성수기 시즌(3~4분기)에 카메라 부품, 디스플레이 모듈 등 부품 공급 차질이 발생했기 때문이다. 이에 따라 아이폰 신모델과 관련된 광학솔루션(카메라모듈), 기판소재(AiP 등) 사업부 실적이 예상보다 저조할 것으로 판단했다.

다만 4분기 실적은 매출액 7조700억원, 영업이익 5569억원으로 추정했다. 지난해 같은 기간보다 각각 7.9%, 227.6% 늘어난 규모다.

그는 “LG이노텍이 집중하고 있는 아이폰 프로맥스 모델 공급차질이 빠르게 해결되고 있는 것으로 파악되고, 아이폰 시리즈 내에서 프로맥스 비중도 확대되고 있다”고 짚었다.

이어 “올해 상반기 글로벌 판매량 1위도 아이폰14 프로맥스가 차지했다. 교체주기가 길어지면서 한 번 구매할 때 좋은 스마트폰을 구매하고자하는 하이엔드 스마트폰 선호 현상이 더욱 강해지고 있기 때문”이라고 덧붙였다.

올 하반기 아이폰15 출하량은 7440만대로 전년도 7040만대에서 5.7% 늘어날 것으로 내다봤다.

그는 “의미 있는 세트 수요 회복 부재에도 불구하고 전년도 기저(폭스콘 정저우공장 11월 셧다운)도 낮아 성장은 어렵지 않을 것”이라고 강조했다.

목표가를 낮춘 배경에 대해서는 “아이폰 공급차질, 부품 가격 인하 우려(아이폰15 가격 유지) 등을 반영해 2023~2024년 추정치를 조정한 데 따른 것”이라며 “업황과 실적 변곡점에 매수를 추천한다”고 말했다.