가입연령 35세까지 늘며 과열 경쟁

뇌졸중-심근경색 성인질환 보장해 지난 5년 납입 보험료 64% 늘어나

‘발달지연 치료비’는 지급안해 논란… 금감원 “가입연령 15세이하로 제한”

뇌졸중-심근경색 성인질환 보장해 지난 5년 납입 보험료 64% 늘어나

‘발달지연 치료비’는 지급안해 논란… 금감원 “가입연령 15세이하로 제한”

국내 보험사들이 사실상 성인들을 타깃으로 한 어린이 보험을 팔면서 역대급 수익을 낸 것으로 나타났다. 뇌졸중이나 급성심근경색 같은 성인 질환 담보를 추가해 과도한 보험료를 부과하면서 정작 약관상 보장하는 발달 지연 치료비 등은 지급하지 않아 논란이 됐다.

30일 금융권에 따르면 보험사들은 다음 달부터 최대 가입 연령이 15세를 넘어서는 어린이 보험 상품을 팔지 못한다. 금감원이 최대 가입 연령이 15세를 초과하는 경우 ‘어린이 보험’이라는 상품명을 사용할 수 없도록 상품구조를 개선한 데 따른 것이다.

최근 어린이 보험의 가입 연령이 35세까지 확대된 것은 젊은층 인구가 줄면서 보험사 간 판매 경쟁이 과열됐기 때문이다. 국내에 처음 어린이 보험 상품이 출시된 2004년까지만 해도 14세까지만 가입할 수 있었지만 저출산 시대로 접어들면서 가입 연령이 점차 확대돼 2018년 30세, 지난해에는 35세까지 높아졌다.

30일 금융권에 따르면 보험사들은 다음 달부터 최대 가입 연령이 15세를 넘어서는 어린이 보험 상품을 팔지 못한다. 금감원이 최대 가입 연령이 15세를 초과하는 경우 ‘어린이 보험’이라는 상품명을 사용할 수 없도록 상품구조를 개선한 데 따른 것이다.

최근 어린이 보험의 가입 연령이 35세까지 확대된 것은 젊은층 인구가 줄면서 보험사 간 판매 경쟁이 과열됐기 때문이다. 국내에 처음 어린이 보험 상품이 출시된 2004년까지만 해도 14세까지만 가입할 수 있었지만 저출산 시대로 접어들면서 가입 연령이 점차 확대돼 2018년 30세, 지난해에는 35세까지 높아졌다.

|

어린이 보험은 성인을 대상으로 한 상품보다 보험료가 10∼20% 저렴한 데다 보장 범위도 넓어 ‘어른이(어른+어린이) 보험’이라는 말이 생길 정도로 인기를 끌었다. 실제로 가입 연령이 확대되기 시작한 2018년(78만9676건)부터 지난해(113만6888건)까지 주요 손해보험사(삼성화재·DB손해보험·메리츠화재·현대해상·KB손해보험)의 어린이 보험 신계약 건수는 44.0% 증가했다. 같은 기간 원수보험료(보험계약을 체결하고 보험사가 가입자로부터 받아들인 보험료)도 64.0% 늘었다.

어린이 보험이 취지에 맞지 않는 상품으로 변질되면서 어린이에게 발생 빈도가 극히 낮은 뇌졸중, 급성심근경색 등 성인 질환 담보가 불필요하게 부가되며 보험료가 높아지는 문제가 발생했다. 보험사 간 경쟁적인 마케팅으로 불완전판매 우려도 커졌다. 금감원은 어린이 보험을 정상화하는 과정에서 기존 상품 판매 중지로 인한 절판 마케팅 등 불건전 영업행위를 중지하라고 보험사에 통지했다.

|

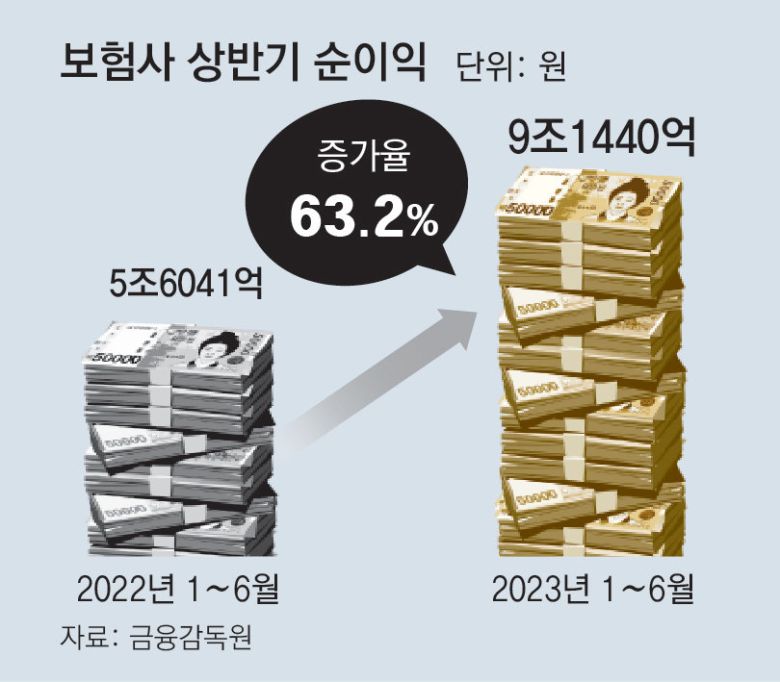

보험사들은 어린이 보험 편법 판매 논란 속에서 올해 상반기(1∼6월) 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)을 넘어서는 순이익을 거뒀다. 금감원에 따르면 보험회사(생명보험사 22곳·손해보험사 31곳)의 상반기 순이익은 9조1440억 원으로, 전년 동기(5조6041억 원) 대비 63.2% 급등했다.

이처럼 보험사들이 어린이 보험 편법 판매에 나서는 가운데 정작 기존 상품에서 가입자에게 지급해야 할 보험금은 제대로 지급하지 않고 있다는 지적도 나온다. 현대해상은 최근 서울 서대문구 세브란스병원에서 진단서를 받아 발달 지연 치료비를 청구한 어린이 실손보험 가입 고객에게 ‘보험사가 지정한 병원에서 의료자문을 받으라’며 보험금을 지급하지 않아 논란이 됐다. 현대해상 측은 “비전문과에서 발달 지연 치료를 한 뒤 청구하는 사례가 발생하는 데 따른 것”이라고 해명했다. 이에 금감원은 현대해상에 고객에게 계약 당시 안내한 필요 서류 외 자료를 청구하지 말고 명확한 기준에 따라 심사할 것을 지도했다.

김수연 기자 syeon@donga.com

ⓒ 동아일보 & donga.com, 무단 전재 및 재배포 금지