[이데일리 김응태 기자] 메리츠증권은 30일 LG이노텍(011070)에 대해 오는 9월12일 아이폰15 신모델 공개 후 4분기 이익 모멘텀이 점진적으로 부각될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 39만원을 유지했다. 상승여력은 47.4%이며, 전날 종가는 26만4500원이다.

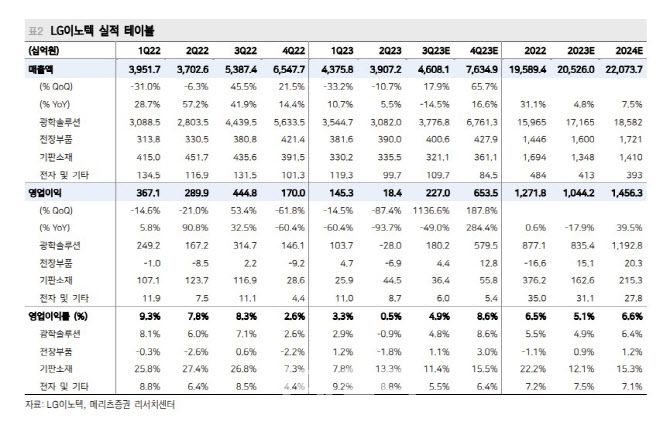

양승수 메리츠증권 연구원은 “LG이노텍의 올해 3분기 매출액은 4조6000억원, 영업이익은 2270억원으로 컨센서스를 각각 3%, 15% 하회할 전망”이라며 “하반기 아이폰15 일반 및 플러스 모델의 이미지센서 수율 이슈, 프로맥스 모델의 디스플레이 패널 생산 차질이 전체적인 가동률 저하로 이어지고 있다”고 분석했다.

다만 4분기 영업이익은 6535억원으로 컨센서스를 12.3% 뛰어넘는 분기 사상 최대 실적을 기록할 것으로 추정했다. 통상 물동량 피크 시점은 10~11월이나 올해는 12월까지 많은 물동량 유지가 예상되면서다. 부품 공급 차질로 램프업 속도가 예년 대비 늦어졌으나 하반기 신모델 생산 예정 물량은 변한 없을 것으로 점쳤다. LG이노텍은 세트 기준 7850만대의 출하량을 전망하며, 4분기에 79%의 물량이 집중 출하될 것으로 예상하고 있다.

|

양승수 메리츠증권 연구원은 “LG이노텍의 올해 3분기 매출액은 4조6000억원, 영업이익은 2270억원으로 컨센서스를 각각 3%, 15% 하회할 전망”이라며 “하반기 아이폰15 일반 및 플러스 모델의 이미지센서 수율 이슈, 프로맥스 모델의 디스플레이 패널 생산 차질이 전체적인 가동률 저하로 이어지고 있다”고 분석했다.

다만 4분기 영업이익은 6535억원으로 컨센서스를 12.3% 뛰어넘는 분기 사상 최대 실적을 기록할 것으로 추정했다. 통상 물동량 피크 시점은 10~11월이나 올해는 12월까지 많은 물동량 유지가 예상되면서다. 부품 공급 차질로 램프업 속도가 예년 대비 늦어졌으나 하반기 신모델 생산 예정 물량은 변한 없을 것으로 점쳤다. LG이노텍은 세트 기준 7850만대의 출하량을 전망하며, 4분기에 79%의 물량이 집중 출하될 것으로 예상하고 있다.

전작에 이어 프로 및 프로맥스의 출하 비중이 늘어난 것도 호재로 꼽았다. 특히 LG이노텍 기준 공급단가가 높고 핵심 부품 내재화가 이뤄지는 프로맥스의 4분기 집중 출하로 가동률 상승과 함께 수익성 개선이 동시에 이뤄질 것이란 판단이다.

양 연구원은 “올해 기대했던 아이폰15 성장 모멘텀은 지연됐을 뿐 사라지지는 않았다”며 “핵심은 수요인데 LG이노텍은 프리미엄 위주의 스마트폰 시장 재편과 아이폰11·12 교체 수요, 아이폰14 이연 수요, 아이폰8·X 업그레이드 수요 등 신모델 잠재 수요가 높다고 판단한다”고 말했다.