|

AI(인공지능) 반도체의 선두주자인 엔비디아가 오는 23일 장 마감 후 실적 발표를 앞두고 있는 가운데 애널리스트들의 낙관론이 과열 수준에 도달했다는 경고가 나왔다.

투자전문 매체인 배런스는 엔비디아의 5~7월 분기 실적이나 8~10월 분기 매출액 가이던스가 시장 기대에 조금이라도 못 미친다면 엔비디아의 주가는 물론 증시 전체에 리스크가 될 수 있다고 지적했다.

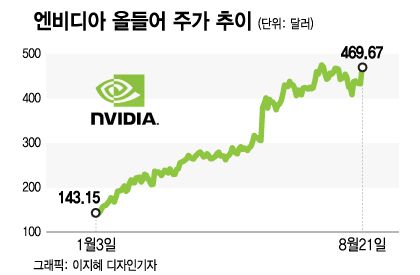

엔비디아는 실적 발표를 2일 앞둔 21일(현지시간) 8.5% 급등한 469.67달러로 마감했다.

━

"엔비디아, 66% 더 오른다"

━

이날 HSBC의 애널리스트인 프랭크 리는 엔비디아에 '매수' 의견을 유지하고 목표주가를 기존 600달러에서 780달러로 상향 조정했다. 이는 이날 종가 대비 66%의 상승 여력을 의미한다.

지난 16일 로젠블라트의 애널리스트인 한스 모제스만이 엔비디아의 목표주가를 600달러에서 800달러로 대폭 올린 뒤 이에 버금가는 상향 조정이 나타난 것이다.

HSBC의 리는 엔비디아가 올들어 AI 발전에 대한 기대감으로 주가가 거의 200%가량 올랐지만 추가 상승 여력이 충분하다고 판단했다.

그는 "엔비디아와 전반적인 AI 공급망에 대한 시장의 기대치가 확실히 높아졌지만 우리는 강력한 AI 서버의 모멘텀이 계속해서 시장의 기대치를 뛰어넘을 것으로 예상한다"며 "특히 AI GPU(그래픽 프로세싱 유닛) 출하량과 관련해 수요가 공급을 앞지르는 상황이 계속되고 있다"고 밝혔다.

또 "엔비디아의 지난 5~7월 분기 가이던스가 시장 컨센서스를 크게 웃돌면서 애널리스트들의 실적 전망치가 상당 수준 상향 조정됐음에도 엔비디아는 5~7월 분기 실적이 다시 한번 이전 가이던스를 상회할 것"이라고 예상했다.

━

엔비디아 실적, 기술주 랠리의 연료

━

기술주에 대해 전반적으로 낙관적인 웨드부시의 애널리스트인 댄 아이브스는 지난 20일 보고서에서 "'AI 대부'인 젠슨 황 엔비디아 최고경영자(CEO)가 큰 기대를 모으고 있는 실적을 발표할 예정인 가운데 이번주는 올해 가장 중요한 실적 주간 중 하나"라고 밝혔다.

이어 "우리는 엔비디아의 낙관적인 실적 전망이 기술주 랠리를 지속시키는 연료가 될 것으로 기대하고 있다"고 강조했다.

키뱅크의 애널리스트인 존 빙이 이끄는 분석팀도 지난 20일 보고서에서 "엔비디아가 강력한 수요와 생산 능력 증대에 힘입어 시장 컨센서스를 상당 수준으로 뛰어 넘는 분기 실적과 가이던스를 공개할 것으로 기대한다"고 밝혔다.

또 "실적이 리스크 대비 수익에 유리한 것으로 판단하며 '비중확대' 의견을 유지한다"고 설명했다.

같은 날 베어드의 애널리스트인 트리스탄 게라는 엔비디아를 최선호주(탑픽)로 꼽으며 AI 모멘텀이 가속화하고 있는 가운데 엔비디아가 AI 칩 수요 증가에 따른 수혜를 계속 받을 것이라고 밝혔다.

━

높은 기대 충족 못하면 하방 리스크

━

이달들어 엔비디아에 대해 보고서를 발표한 애널리스트들 대부분이 엔비디아의 5~7월 분기 실적이 시장 컨센서스를 웃돌고(beat) 8~10월 실적 가이던스는 상향 조정되는(raise) 이른바 '웃돌고 올리는'(비트 & 레이즈) 깜짝 실적이 나올 것으로 전망했다.

문제는 모두가 예상을 상회하는 실적을 기대한다면 실제로 예상을 웃도는 실적이 나와도 예상을 뛰어넘는 것이 아닐 수 있다는 점이다.

배런스는 대부분의 애널리스트들이 엔비디아에 대해 압도적으로 낙관적인 전망을 내놓고 있는 상황에서 엔비디아가 투자자들을 놀라게 하려면 얼마나 좋은 실적을 발표해야 하는지 의문이라고 지적했다.

따라서 엔비디아를 둘러싼 과도한 낙관론이 좋긴 하지만 대단하지는 않은 실적, 시장 컨센서스에 부합하는 실적, 또는 다소 부정적인 실적이 나올 경우 증시의 하방 리스크를 키울 수 있다고 우려했다.

엔비디아 낙관론이 올해 증시에 얼마나 큰 상승 탄력을 제공했는지 감안한다면 엔비디아의 실적은 기술주에 무심한 투자자라도 관심을 기울일 수밖에 없는 시장의 결정적인 분기점이 될 것이란 전망이다.

━

PSR 높으면 향후 수익률 부진

━

이런 가운데 엔비디아처럼 매출액 대비 주가 비율, 즉 주가매출비율(PSR)이 높은 기업은 역사적인 통계상 향후 수익률이 부진했다는 분석이 제기됐다.

마켓워치에 따르면 위즈덤 트리의 글로벌 최고투자책임자(CIO)인 제레미 슈워츠는 엔비디아의 주가가 향후 12개월 매출액 전망치 대비 25배에 달한다고 지적했다. 이에 따라 엔비디아는 S&P500 기업 가운데 PSR이 가장 높은 기업이 됐다.

슈워츠가 1960년대 이후 PSR이 가장 높았던 99개 기업을 분석한 결과 PSR이 높은 기업들은 향후 12개월간 주가가 평균 12% 올라 전반적인 증시의 평균 상승률 11%를 앞섰다.

하지만 이후 3년간 주가는 연평균 4%씩 하락해 같은 기간 연평균 9%씩 오른 전체 증시에 비해 크게 저조했다.

향후 5년간 연평균 수익률 역시 마이너스 2%로 시장 전체 연평균인 10% 상승을 크게 밑돌았다.

슈워츠는 "분석 결과 PSR이 높은 기업은 높은 밸류에이션을 정당화하는데 필요한 수준의 빠른 성장세를 유지하기가 아려워 장기적으로 주가가 흔들릴 수 있다"고 지적했다.

권성희 기자 shkwon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지