[서학개미 리포트]

한국투자證 “비용증가로 2Q 수익성 악화...3분기부터 개선”

신차 효과로 판매증가·비용절감에 따른 마진 개선 가능성

한국투자證 “비용증가로 2Q 수익성 악화...3분기부터 개선”

신차 효과로 판매증가·비용절감에 따른 마진 개선 가능성

|

[이데일리 유재희 기자] 중국 전기차 업체 샤오펑(XPEV)에 대해 하반기엔 G6 신차 효과가 가시화되면서 판매 증가 및 마진 개선이 나타날 것이란 전망이 나왔다.

21일 FN가이드에 따르면 한국투자증권의 이지수 애널리스트는 보고서를 통해 “2분기에는 비용 증가로 순이익이 시장 예상치를 밑돌았지만 3분기부터 실적 개선세가 나타날 것”이라고 전망했다.

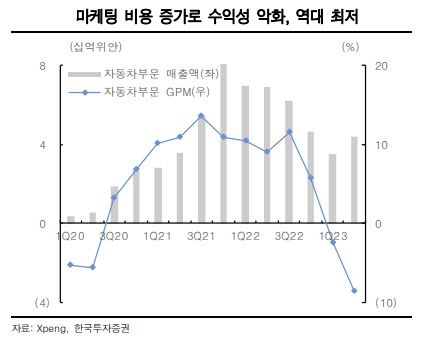

한국투자증권에 따르면 샤오펑의 2분기 매출액은 전년대비 32% 감소한 50억6000만위안으로 시장 예상치를 3% 웃돌았다. 당기순손익은 일회성 비용이 증가하면서 26억7000만위안 적자를 기록했다. 이는 시장 예상치를 20% 밑돈 수준으로 심각한 어닝 쇼크였다.

|

전기차 판매량은 전년대비 33% 감소한 2만3205대에 그쳤다. 자동차 부문 총 마진율도 -8.6%를 기록했다. 이는 역대 최저 수준이다. 이지수 애널리스트는 “G3i 모델에 대한 재고 상각과 프로모션 비용 증가, 보조금 중단 등으로 수익성이 크게 악화됐다”며 “G3i 모델에 대한 재고 구매 약정 손실 비용을 제외하더라도 -4.1%로 역대 가장 낮은 수준”이라고 설명했다.

샤오펑은 3분기 판매량 가이던스로 3만9000~4만1000대를 제시했다. 이는 전년대비 68~77% 급증한 수준이다. 7월 전기차 판매량이 1만1008대였던 것을 고려할 때 8~9월 판매량이 2만7992~2만9992대로 늘어날 전망이다.

이지수 애널리스트는 “하반기부터 G6 등 신차 효과를 누릴 것”이라며 “매출액은 전년대비 25~32% 증가한 85억~90억위안으로 예상된다”고 말했다. 실제 경쟁사의 가격 인하에도 G6의 사전 판매는 3만5000대 이상으로 알려져있다. 대기기간은 약 12주다.

그는 “판매량 모멘텀 회복은 물론 배터리 가격 하락으로 마진도 개선될 것”이라며 “특히 샤오펑이 2024년까지 전체 비용을 25% 절감해 총 마진을 크게 개선하겠다는 계획을 밝혔다”고 설명했다.

이지수 애널리스트는 “신차 효과를 통한 판매량 레벨업과 수익성 개선 등을 고려해 ‘긍정적’ 의견을 유지한다”고 말했다.

한편 샤오평은 4분기에 월 2만대 인도를 목표로 하고 있으며 연말쯤 MPV 모델을 론칭할 계획이다. 이어 내년에는 신차 2종을 출시할 예정이다.

※ 네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시30분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.