|

증시에서 공매도는 '하이에나'다. 매출 성장이 꺾이거나 회계상 부실 같은 '악취'를 풍기면 득달같이 달려든다. 공매도는 주가가 떨어질 것을 예상해 주식을 다른 곳에서 빌려 미리 판 다음 나중에 되갚아 채우는 방식이다. 빌린 시점보다 주가가 하락하면 싼값에 채워 넣으니 차익만큼 돈을 벌지만, 반대의 경우 비싼 가격에 '울며 겨자 먹기'로 매수해야 한다. 하이에나가 썩은 고기를 먹어치워 생태계 균형을 유지하듯 공매도 세력은 부실 기업을 청소한다. 이처럼 공매도는 '양날의 검'이다.

최근 증시에서도 개인투자자가 공매도를 중요한 투자지표로 활용했다. 개인의 공매도가 급증하는 종목을 골라 투자하는 '역(逆)공매도 투자법'을 보여줬다. 공매도가 늘어나면 나중에 기존 투자자가 어쩔 수 없이 비싼 가격에 주식을 사서 갚는 '숏스퀴즈'가 발생할 것으로 보고 역발상 투자를 한 것이다.

특히 올해 집중적인 관심을 받았던 배터리와 반도체 주식에서도 공매도 현황은 중요한 지표로 활용된다. 이에 매일경제가 공매도가 급변동한 종목의 '질'을 분석했다. 보다 구체적으로는 지난 7월 27일 기준 공매도 잔액이 400억원 이상인 종목 중 하반기로 갈수록 매출이 증가할 상장사를 분석했다. 공매도뿐만 아니라 매출과 영업이익률 등 주식 투자의 고전적 지표를 함께 보고 판단하는 것이 중요한 때다.

|

올해 공매도가 급증한 에코프로는 2분기 매출이 2조132억원으로 작년 2분기보다 63.4% 올랐다. 공매도 투자자로선 '썩은 고기'인 줄만 알았는데 '신선한 고기'였던 것이다. 오판의 대가는 막대한 단기 손해다. 이처럼 하이에나가 속기 쉬운 회사는 외유내강형 기업이다.

코스닥 상장사 엔켐은 배터리 핵심 소재인 전해액을 생산한다. 최근 한 달간 에코프로와 포스코홀딩스 주가가 30%씩 넘게 급등하는 동안 엔켐 주가는 제자리였다.

올해 들어 세 차례나 전환사채(CB)를 찍은 것이 주된 이유다. 사채 성격을 띠는 CB는 향후 주식으로 전환될 때 주식 수가 늘어 주주 가치가 하락한다. 유상증자나 CB 모두 주주가치 훼손으로 비판받는다. 이런 기업은 자본시장에서 '썩기 시작한 고기'로 보일 수 있다.

|

지난달에는 국내 비상장사 '티디엘'의 김유신 대표가 보유한 지분 55%를 198억원에 취득하기도 했다. 티디엘은 전해질 소재 기술을 갖고 있다. 시장에선 이제 막 흑자 전환한 엔켐이 무리한 인수·합병(M&A)에 나선다고 비판의 각을 세우고 있다.

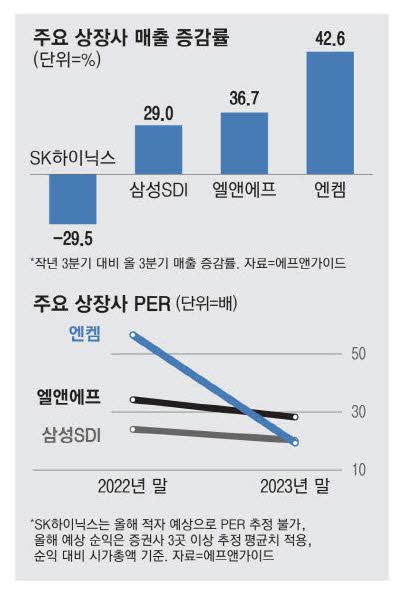

엔켐은 지난해 순익 218억원을 올렸다. 티디엘은 최근 감사보고서 기준(2021년)으로 230억원의 적자를 기록했다. 모회사가 번 돈으로 자회사 적자를 다 메꾸지 못한다. 이러한 우려에도 엔켐의 공매도 잔액은 최근 한 달 새 감소했다. 7월 27일 기준 6월 말보다 13.6% 줄어든 427억원이다. 엔켐 시가총액 대비 비중은 3.9%다. 배터리 업종 내 관련주와 비교하면 엘앤에프(5.6%)보다 낮다.

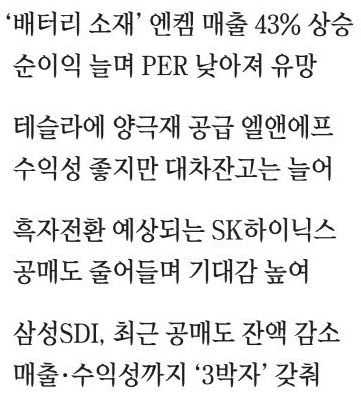

3분기 예상 매출이 2154억원(에프앤가이드 기준)으로 1년 전 대비 42.6% 급증할 것이라는 예상 덕분이다. 자연스럽게 수익성도 높아질 것으로 전망된다. 작년 순익 기준으로 주가수익비율(PER)이 56.5배에 달했지만 올해 예상 실적 기준으로는 19.3배로 낮아질 것으로 관측된다. PER이 낮아진다는 것은 주가 상승보다 순익 증가 속도가 더 빨라진다는 의미다.

외국인 지분율이 4.8%로 낮은 데다 최근 한 달간 매도 우위라는 것은 아직 이 회사가 실적으로 증명할 일이 많다는 뜻이다.

|

중위험·중수익 엘앤에프

엘앤에프도 엔켐처럼 배터리 소재에 올인된 구조다. 특히 테슬라에 2024년부터 2년간 3조8000억원 규모 양극재를 공급해 주목받고 있다. 이 정도 양극재 물량은 테슬라가 연간 판매하는 전기자동차의 30%를 차지한다. 확실한 '물주'가 있다는 것은 꾸준한 매출 성장을 보장한다는 뜻이다. 매출은 작년 3분기 1조2425억원에서 올해 3분기 1조6986억원으로 1년 동안 36.7% 증가할 것으로 예상된다.

올 들어 주가 수익률이 다른 배터리주보다 낮았던 것은 원재료 투입 시점과 관련이 깊다. 비싼 원료로 제품을 만들다보니 분기 수익성이 낮았던 것이다. 하반기 이후 이런 '미스매치'가 사라지면서 수익성도 올라갈 것으로 보인다.

작년 말 34.2배였던 PER이 올해 말 예상 실적 기준 28.2배로 낮아지는 것도 같은 이유에서다. 여러모로 섣불리 공매도를 치기 어려운 환경이다. 최근 한 달 동안 공매도 잔액 증가율은 0.8%에 그친다. 문제는 대차거래 잔고다. 이는 공매도의 대기자금 성격으로, 향후 공매도가 거세질 수 있다는 선행지표로 쓰인다. 7월 1~31일 한 달간 엘앤에프 대차거래 잔고는 510만주에서 577만주로 13.1% 증가했다. 에코프로는 같은 기간 대차거래 잔고가 20.7% 감소했다. 엔켐은 3.4% 늘었을 뿐이다. 대차거래 잔고로 본 투자 리스크는 엘앤에프가 가장 높고 이어 엔켐, 에코프로 순이다.

|

저위험·저수익 추구 SK하이닉스와 삼성SDI

D램 반도체에 올인돼 있는 SK하이닉스는 하반기로 갈수록 매출이 늘어날 것으로 전망된다. 2분기 7조3059억원에 이어 3분기 7조7405억원 매출이 예상된다.

반도체시장 위축으로 생산량 조절(감산)까지 이뤄져 전년에 비해선 마이너스 성장이다.

매출 증가는 머나먼 흑자 전환의 꿈을 앞당길 수 있다. SK하이닉스는 2분기 2조8821억원의 영업손실을 냈다. 공매도 잔액 자체는 7월 27일 기준 4163억원으로 엘앤에프(4865억원)와 엇비슷하지만, 시총에 비해선 0.5%로 낮은 편이다. 특히 최근 한 달 새 공매도 잔액이 1.2% 감소했다.

올 들어 외국인 순매수 상위 5곳 중 유일한 배터리 관련주는 삼성SDI다. 중소형 배터리를 모두 만드는 이 상장사는 낮아지는 공매도와 PER, 높아지는 매출과 외국인 지분율을 동시에 갖췄다. 삼성SDI는 '빵빵한 물주'인 독일(BMW·아우디)과 미국 고객사(리비안)에 배터리셀을 공급한다. 이들 회사의 고급 전기차 모델에 배터리셀을 납품한 덕분에 매출과 수익성이 모두 높아지고 있다.

올 3분기에는 6조원대 매출까지 넘본다. 작년 3분기보다 매출이 29% 오를 것으로 추정된다. 실적이 안정적이니 공매도 잔액은 최근 감소세다. 한 달 전보다 7.3% 줄어든 1758억원이다. 공매도 비중은 0.4%에 불과하다. 대차거래 잔고 역시 최근 한 달간 6.6% 감소했다. 작년 말 24배 수준이던 PER은 올해 말 20.2배까지 내려갈 것으로 예상된다. 외국인은 공매도 대신 주식 매수에 공을 들이고 있다. 작년 말 47%였던 외국인 지분율은 올 7월 말 49%로 올라왔다.

[문일호 엠플러스센터 증권전문기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]