[DD인더스] 동반 수익성 하락 속 엇갈린 희비…매출 비중 영향

|

|

지난 26일 삼성전기는 한국채택국제회계기준(K-IFRS) 연결기준 2023년 2분기 매출액과 영업이익이 각각 2조2205억원, 2050억원을 가록했다고 전했다. 매출액은 전기대비 9.8% 늘고 전년동기대비 9.6% 줄었다. 영업이익은 전기대비 46.3% 상승하고 전년동기대비 43.1% 하락했다.

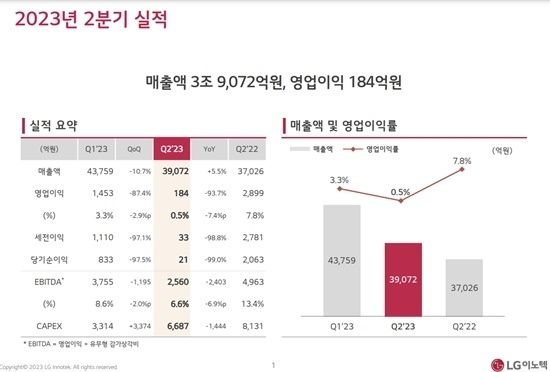

이 기간 LG이노텍은 K-IFRS 연결기준 매출액 3조9072억원, 영업이익 184억원을 기록했다고 같은 날 발표했다. 매출액은 전기대비 10.71% 줄고 전년동기대비 5.53% 늘었다. 영업이익은 전기대비 87.37% 전년동기대비 93.67% 하락했다.

삼성전기는 가장 많은 매출을 내는 컴포넌트 사업부의 반등이 긍정적이었다. 메인 제품인 적층세라믹콘덴서(MLCC)의 세트 수요가 살아나지 않았음에도 전기차 등 전장용 상승세로 구매가 늘었다. 이에 따라 MLCC 재고 일수가 줄어든 것으로 파악된다.

삼성전기는 “상반기 저점으로 하반기 주요 정보기술(IT) 세트가 증가한다는 전망이 유효하다. 서버 시장도 신규 프로세스 교체, 더블데이터레이트(DDR)5 전환 등으로 수요 상승이 이뤄질 것”이라며 “응용처 전반으로 MLCC 출하가 늘어날 것으로 예상된다”고 밝혔다.

중장기적으로 전장용 MLCC 성장세가 기대되고 있다. 실제로 2021년 기준 전장용 MLCC 매출 비중은 한자릿수 후반에 그쳤다면 현재는 2배 이상 커진 것으로 전해진다. 회사는 하반기 전장 주요 고객의 프로젝트에 적극 대응해 시장 성장 이상 매출을 내겠다는 목표다.

삼성전기는 스마트팩토리, 메디컬, 인공지능(AI)용 서버, 위성 인터넷, 로보틱스, 솔라에너지 등 산업용 신성장 분야로도 영역을 넓힐 방침이다. 이를 위해 고온·고압 등 고부가 제품 개발 및 생산에 힘을 쏟는다.

반면 LG이노텍은 최대 매출처인 광학솔루션 사업부에 먹구름이 꼈다. 일단 2분기는 전방 수요 약세와 비수기 영향으로 카메라 모듈 판매가 감소했다. 여기까지는 예측 가능한 내용이나 문제는 하반기다.

통상 애플이 아이폰 신작은 9~10월경 출시하면서 LG이노텍은 3분기부터 성수기에 진입한다. 하지만 올해 가을 공개 예정인 아이폰15 시리즈 일정 지연설이 나오면서 주요 부품사들은 촉각을 기울이고 있다. 업계에서는 이미지센서, 디스플레이 등 공급이 원활하지 않은 것을 원인으로 보고 있다.

LG이노텍은 새 모델에 잠망경 형태의 카메라 모듈인 ‘폴디드줌’을 투입한다. 첫 공급이어서 초기 수율(완성품 중 양품 비율) 이슈가 불거졌으나 현시점에서는 어느 정도 해결됐다는 후문이다.

그럼에도 다른 쪽에서 제동이 걸리면서 3분기 실적 개선이 쉽지 않아졌다. 관건은 밀리는 것보다 얼마나 늦어지느냐다. 매출 발생이 다소 늦어지더라도 물량 변화가 크지 않다면 영향이 적겠으나 1~2개월 이상 연기되면 아이폰14 시리즈 사례처럼 한 세대를 건너뛰는 구매 형태가 나타날 수 있다는 분석이다.

삼성전기의 광학통신솔루션 사업부는 중화권 고객에 카메라 모듈 공급을 확대했으나 삼성전자 등 주요 거래선 계절적 비수기로 전기대비 매출이 소폭 낮아졌다. 3분기는 삼성전자가 5세대 접는(폴더블) 스마트폰을 출시하는 만큼 실적 반등이 예상된다. 전장용 카메라는 첨단운전자보조시스템(ADAS) 및 자율주행 고도화로 진입 모델 확대와 거래선 다변화를 노린다.

LG이노텍은 전장부품 사업부가 선전했다. 2분기 차량용 조명 및 전기차 파워 매출이 늘어난 덕분이다. 3분기는 차량용 조명은 물론 통신모듈 중심으로 공급 확대를 추진한다. 전기차 시장 성장으로 배터리관리시스템(BMS), 컨버터 등 상승세도 플러스 요인이다.

반도체 기판 역시 삼성전기가 더 나은 실정이다. 삼성전기는 메모리 및 ARM 프로세서 기판 공급이 늘었고 플립칩(FC)-볼그리드어레이(BGA)의 경우 PC용은 줄었으나 서버 및 전장용 매출은 증가했다. 하반기는 메모리, 5세대(5G) 통신 안테나용 BGA와 서버·네트워크 FC-BGA 수요 확대가 이어질 전망이다.

LG이노텍은 스마트폰 시장 침체로 플립칩(FC)-칩스케이패키지(CSP) 등 매출이 감소했다. 대신 디스플레이 제품군 마케팅을 강화하면서 피해를 최소화하는 분위기다. 새 먹거리로 낙점한 FC-BGA는 예정보다 양산 본격화 시점이 늦어질 것으로 보인다. 반도체 기판의 전반적인 수요가 낮아진 상황에서 신규 플레이어에 기회가 덜 주어질 수 있기 때문이다.

- Copyright ⓒ 디지털데일리. 무단전재 및 재배포 금지 -