|

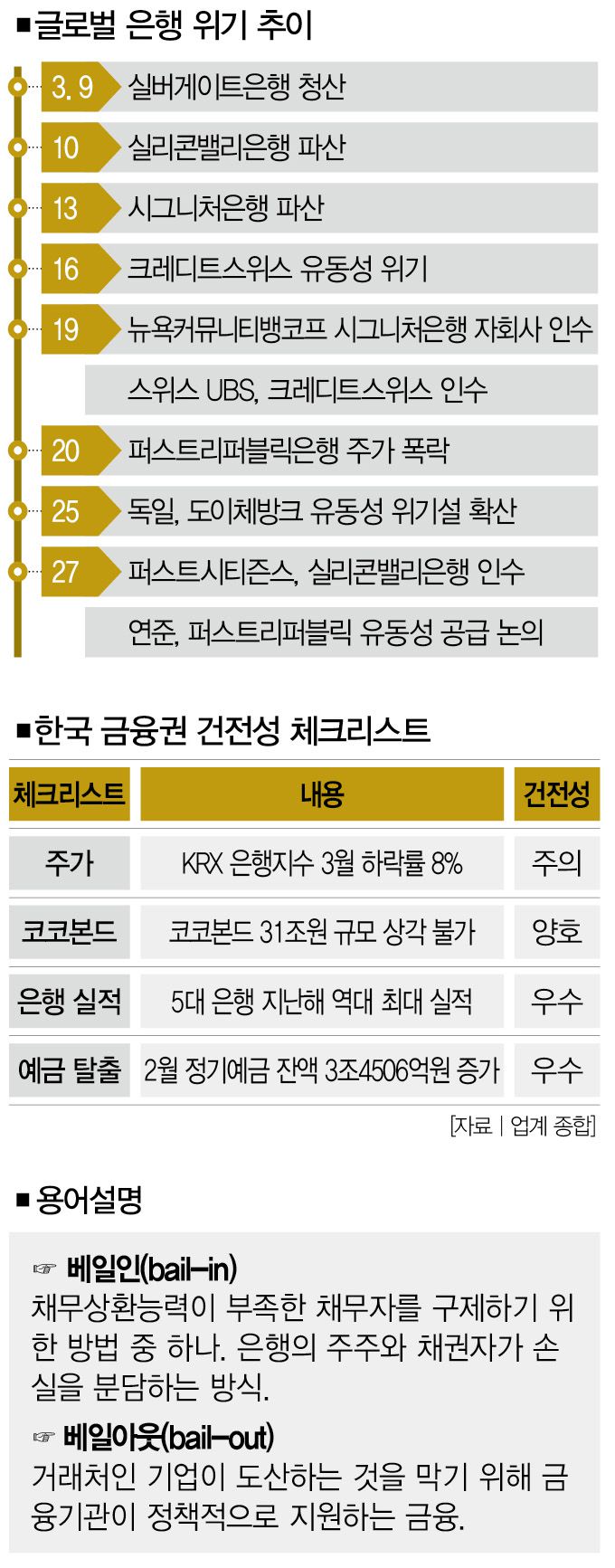

미국 실리콘밸리은행(SVB)에서 출발한 글로벌 은행 위기가 스위스 크레디트스위스(CS)를 거쳐 독일에 상륙했다. 도이체방크 주가는 3월 넷째주 마지막 거래일이던 24일(현지시간) 프랑크푸르트 증권거래소에서 한달 만에 26.06% 급락한 8.54유로로 장을 마쳤다. 그렇다면 국내 은행들의 상황은 어떨까.

도이체방크의 5년 만기 신용부도스와프(CDS) 프리미엄은 3월 넷째주 마지막 거래일에 221bp(1bp=0.01%포인트)까지 급등했다. CDS는 채권 발행 기업이 부도 나면 원금을 돌려받을 수 있는 파생상품이다. CDS 프리미엄이 높아지면 그만큼 부도 위험이 크다는 뜻이다.

도이체방크의 주가 급락 원인으로 지목되는 게 코코본드(조건부 전환사채)다. 크레디트스위스(CS)가 170억 달러(약 22조원) 규모를 전액 상각해 문제가 된 신종자본증권을 코코본드라고 한다.[※참고: UBS는 유동성 위기에 빠진 CS를 인수하면서 170억 달러 규모의 신종자본증권(AT1)을 전액 상각 처리했다. 코코본드의 일종인 AT1은 금융회사 건전성에 문제가 생기면 투자자 동의 없이 상각 처리(재무상 손실로 처리)할 수 있다.]

그러나 CS와는 달리 도이체방크의 코코본드 규모는 91억 달러(약 11조원)로 적고, 은행 실적이 탄탄해 코코본드의 상각 조건인 자본 확충 필요성을 걱정할 필요가 없다. 도이체방크는 2019년께 위기를 겪었지만, 투자은행 부문을 대폭 축소해 오히려 더 탄탄해졌다. CS와는 모든 면에서 다르다.

문제는 시장의 논리가 완전히 다르단 점이다. 시장 관계자들은 CS의 대규모 상각으로 코코본드 시장 자체의 신뢰에 금이 갔기 때문에 도이체방크도 자유롭지 못하다고 지적한다. 이런 합리적이지 않은 주장으로 건전한 경영 상태의 도이체방크 주가가 흔들리는 것은 심리의 문제다. 미국 은행을 향한 신뢰 하락에서 출발한 '은행 파산'을 둘러싼 공포심이 국경을 넘어 유럽으로 전염된 것으로 보인다.

다만, 국내 은행들은 미국이나 유럽과는 다른 면이 많기 때문에 서구권의 은행 위기가 한국으로 번질 확률은 적다. 그럼에도 서구권 은행의 위기 징후를 살펴보고, 국내 은행권의 상황을 점검하는 건 필수적이다.

|

■ 징후➊ 주가 폭락=내부 위기가 외부에 알려지는 순간은 주가가 가파르게 떨어질 때다. 미국 SVB 주가는 지난 9일 50% 가까이 급락하고, 파산 당일인 10일에는 전일 대비 60% 이상 폭락했다. 미국의 퍼스트리퍼블릭 은행, 스위스 정부의 구제금융을 받고 매각된 CS도 시작은 주가 폭락이었다.

국내 금융지주사 등으로 구성된 KRX 은행지수는 3월 들어 8% 이상 하락했다. 국민은행 지주사인 KB금융지주 주가는 최근 한달 동안 7.51% 하락했고, 신한금융지주는 9.62% 떨어졌다. 우리금융지주와 하나금융지주 역시 같은 기간 각각 9.47%, 11.76% 하락했다.

미국 퍼스트리퍼블릭 은행에 유동성을 지원할 만큼 건전한 JP모건체이스의 주가 역시 지난 한달 동안 12.13% 하락했다. 국내 은행들의 주가 하락세는 지난 한달간 코스피지수가 0.26% 상승한 것에 비하면 많이 빠졌지만, 은행 위기의 발화점인 미국의 최대 은행보다 양호한 수준이다.

■ 징후➋ 코코본드=유진투자증권의 27일 보고서에 따르면, 국내 은행와 금융지주사들이 발행한 신종자본증권(코코본드)의 규모는 31조5000억원이다. 이중 국내 5대 금융지주사인 KB‧신한‧하나‧우리‧NH농협금융지주가 지난해 3분기까지 발행한 코코본드 잔액은 16조1619억원이다. 총자본에서 코코본드가 차지하는 비율은 우리금융지주가 9.29%로 가장 높고, NH농협금융지주가 4.82%로 가장 낮다.

국내에서 발행한 코코본드 특약에는 CS처럼 주식보다 먼저 상각할 수 있는 조항이 없기 때문에 같은 문제가 발생할 확률은 없다. 국내에서 발행한 코코본드가 상각되려면 발행처가 부실금융기관으로 지정되거나, 경영개선명령을 받아야 한다. 보통주 자본비율이 5.125% 이하로 떨어져도 상각 처리된다. 지난해 3분기 기준 국내 시중은행의 평균 보통주자본비율은 12.26%다. 다만, 코코본드의 만기 연장 및 추가 발행은 어려울 수 있다.

■ 징후➌ 건전성=최근 글로벌 은행 위기 사태에서 언급되는 은행들은 큰폭의 적자를 지속적으로 내거나, 예금 출금이 늘어나는 등의 상황을 공통적으로 겪었다.

미 연방준비제도(연준·Fed)의 15일 통계에 따르면, 미국 은행들의 예금 잔액은 일주일 만에 984억 달러 줄어든 17조5000억 달러를 기록했다. 특히 대형 은행 25곳의 예금이 같은 기간 670억 달러 늘어난 데 반해, 중소형 은행들의 예금 잔액은 일주일 동안 1190억 달러 줄어들었다. 이는 지난주보다 두배 이상 악화한 수치다. 중소형 은행에서 돈을 빼 대형은행으로 가는 고객들이 늘어나는 것은 뱅크런의 전조현상 중 하나다.

국내 은행들은 미국과 반대다. 국내 5대 은행 합산 정기예금 잔액은 지난해 12월과 올해 1월 연속으로 줄었지만, 2월에는 반등했다. 5대 은행 2월 정기예금 잔액은 1월보다 3조4506억원 늘어난 815조7006억원을 기록했다.

![[사진=뉴시스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/74/2023/03/27/71edb71a40ec4763a60da3032085c712.jpg) |

[사진=뉴시스] |

적자를 기록한 글로벌 은행들이 신용위기를 겪은 것과는 달리 국내 5대 은행은 지난해 최대 실적을 기록했다. 은행들의 지난해 순이익 규모는 신한금융지주 4조6423억원, KB금융지주 4조4133억원, 우리금융지주 3조1693억원, 하나금융지주 3조6257억원이다.

베일인(bail-in) 제도의 도입 여부도 미국과 한국이 다르다. 국내 대형 은행은 부도가 나더라도 주주와 채권자가 손실을 공동 부담하지 않고, 정부 공적자금을 투입하는 베일아웃(bail-out) 제도를 쓰고 있다.

스위스 등 서구권 은행이 부도가 날 경우 주주와 채권자도 손실을 부담하는 베일인 제도와는 다르다. 국내에서는 2021년 6월 대형금융회사 정리화 및 정리계획 제도를 도입하면서 베일인 제도를 제외했다.

한정연 더스쿠프 기자

jayhan0903@thescoop.co.kr