[워치전망대]

작년 순익 2631억원…설립 이후 최대

금리 인상에 이자수익 쑥…전년 대비 57% 증가

'정체성' 내세운 플랫폼 부문 수익은 '주춤'

카카오뱅크가 지난해 설립 이후 최고 실적을 갈아치우며 은행권 호실적 대열에 합류했다. 기준금리 인상으로 시장금리가 연중 오른 게 수익성 개선의 기반이 됐다. 다양한 대출을 취급하며 여신 포트폴리오를 다양화한 것도 이자이익을 더욱 불리는 효과를 가져왔다.

하지만 그뿐이란 점은 아쉽다. 카카오뱅크가 기존 시중은행과의 차별점으로 내세워온 '플랫폼' 사업은 부진했다.

게다가 금융당국의 주문대로 중·저신용자 대출을 늘린 것이 이자이익 증가라는 '빛'과 함께 건전성 악화라는 '그림자'도 불러왔다. 앞으로도 중·저신용자 대출 비중을 일정 비율 유지해야 하는 만큼 좀 더 촘촘한 건전성 관리가 과제가 됐다는 평가다.

작년 순익 2631억원…설립 이후 최대

금리 인상에 이자수익 쑥…전년 대비 57% 증가

'정체성' 내세운 플랫폼 부문 수익은 '주춤'

카카오뱅크가 지난해 설립 이후 최고 실적을 갈아치우며 은행권 호실적 대열에 합류했다. 기준금리 인상으로 시장금리가 연중 오른 게 수익성 개선의 기반이 됐다. 다양한 대출을 취급하며 여신 포트폴리오를 다양화한 것도 이자이익을 더욱 불리는 효과를 가져왔다.

하지만 그뿐이란 점은 아쉽다. 카카오뱅크가 기존 시중은행과의 차별점으로 내세워온 '플랫폼' 사업은 부진했다.

게다가 금융당국의 주문대로 중·저신용자 대출을 늘린 것이 이자이익 증가라는 '빛'과 함께 건전성 악화라는 '그림자'도 불러왔다. 앞으로도 중·저신용자 대출 비중을 일정 비율 유지해야 하는 만큼 좀 더 촘촘한 건전성 관리가 과제가 됐다는 평가다.

|

카카오뱅크 분기별 순익 및 순이자마진 추이. /그래픽=김용민 기자 kym5380@ |

역대최대 실적의 힘은 역시 '이자'

카카오뱅크는 지난해 연결재무제표 기준 2631억원의 당기순이익을 기록했다고 8일 밝혔다. 카카오뱅크 출범 이후 역대 최고 수준이다.

카카오뱅크의 순익 증가는 핵심 영업이익의 대부분을 차지하는 이자수익이 늘어난 것이 주효했다. 지난해 말 기준 카카오뱅크의 이자수익은 3996억원으로 지난해 말 2375억원과 비교해 57% 크게 늘었다.

카카오뱅크가 이자수익을 크게 끌어올릴 수 있었던 데에는 지난해 한국은행이 기준금리를 7차례나 올린 영향이 있다. 시장금리가 상승하면서 취급한 대출에서 기대할 수 있는 이자수익이 늘어났기 때문으로 분석된다.

실제 지난해 말 기준 카카오뱅크의 순이자마진(NIM)은 2.48%로 지난해 말 1.98%와 비교해 0.5%포인트 상승했다.

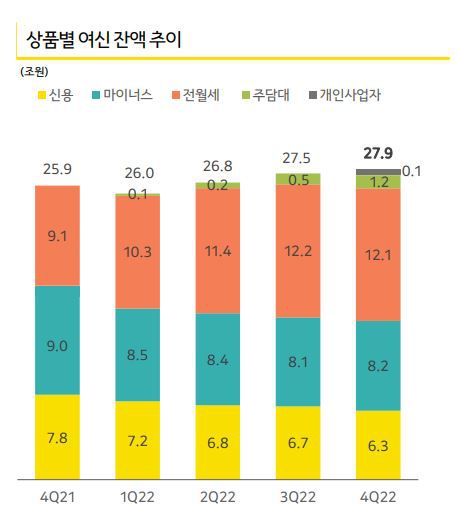

금리 상승 속에 대출 포트폴리오를 다변화한 것도 카카오뱅크의 이자수익을 늘리는 데 큰 역할을 했다. 지난해 말 기준 카카오뱅크의 여신잔액은 27조9000억원으로 지난해 말 25조9000억원과 비교해 8%늘었다.

|

카카오뱅크 상품별 여신잔액 추이. /그래프=카카오뱅크 제공 |

구체적으로 살펴보면 종전까지 가계신용대출과 카카오뱅크의 효자 대출 상품이었던 마이너스통장 잔액은 2021년 말 16조8000억원보다 14조5000억원 13%나 빠졌다.

금융당국이 카카오뱅크 등 인터넷전문은행에 가계신용대출 중 일정부분 이상을 중·저신용자 대출로 취급하라는 주문에 의해 안정적인 고신용자 대출을 일시 중단한 영향이 컸다. 시장 금리가 치솟자 새로 대출을 빌리려는 가계가 줄어든 것도 원인이 된 것으로 풀이된다.

가계신용대출은 줄어들었지만 2021년 출시했던 전월세대출이 꾸준히 늘어나며 대출자산을 성장시켰다. 지난해 말 카카오뱅크의 전월세담보대출 잔액은 12조1000억원으로 2021년 말 9조1000억원보다 32%나 늘었다.

여기에 더해 지난해 출시한 주탁담보대출 잔액도 1조원을 돌파하며 여신자산 성장을 이끌었고 지난해 4분기 내놓은 개인사업자 대출 역시 1000억원 취급되면서 안착하기 시작한 모습이다.

기준금리가 연이어 오르면서 고객에게 지급해야 하는 이자비용은 2021년말 499억원에서 지난해에는 1222억원으로 72.3%나 증가했다.

금융당국이 지난해 채권시장 안정화를 위해 은행들에게 과도한 수신금리 인상 자제령을 내리기도 했지만, 이자비용 증가(723억원)는 이자이익(1621억원)보다 훨씬 적었다.

|

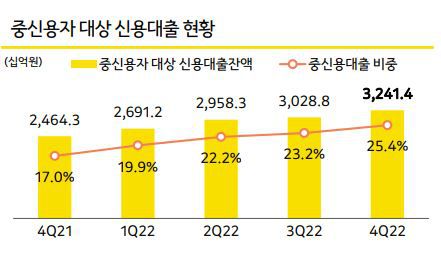

카카오뱅크 중신용자 대상 신용대출 현황. /그래프=카카오뱅크 제공 |

중·저신용자 대출의 딜레마

지난해 카카오뱅크는 애초 목표로 삼았던 가계신용대출 중 중·저신용자 대출 비중을 25.4%까지 끌어올리는데 성공했다.

구체적으로 지난 2021년 말 2조4643억원이었던 중·저신용자 대출 잔액은 지난해 말 3조2414억원으로 늘었다. 금융당국이 제시한 중·저신용자 대출은 KCB기준 820점 이하에게 취급된 대출을 말한다. 신용점수가 낮기 때문에 대출은 취급되지만 그만큼 금리가 높다.

실제 은행연합회에 따르면 지난해 말 기준 카카오뱅크의 가계 신용대출 평균 금리는 8.04%로 신한은행 6.84%, KB국민은행 6.88%, 하나은행 7.10%, 우리은행 6.63%, NH농협은행 7.14% 등 주요 시중은행보다 1%포인트 가량 높았다.

즉 중·저신용자 대출을 늘린 영향에 다소 높은 금리로 대출을 취급할 수 있었고, 이는 카카오뱅크의 이자이익 증가에 적지 않은 기여를 했다는 분석이다.

반대급부로 리스크가 높은 중·저신용자 대출을 확대한 것은 건전성 지표가 다른은행에 비해 악화한 모습을 보이기도 했다.

지난해 말 기준 카카오뱅크의 연체율은 0.49%를 기록했다. 지난 2021년 4분기 0.22%와 비교해 두 배 이상 크게 늘었다. 통상 시중은행 가계대출의 연체율이 0.2%선을 맴돈다는 것을 고려하면 카카오뱅크의 건전성 지표가 양호하다고 보기 힘들다.

앞으로도 문제다. 금융당국은 올해 안에 카카오뱅크에게 중·저신용자 대출 비중을 30%까지 늘릴 것을 요청한 상황이다. 건전성 관리를 위해 리스크가 높은 대출차주에 대한 대출을 좀 더 깐깐하게 취급하기는 상황이 녹록지 않다는 얘기다.

따라서 카카오뱅크는 앞으로도 강도 높은 건전성 관리가 중요한 과제가 될 것이라는 게 은행권의 분석이다.

여전히 내세우는 정체성은 플랫폼…성적표는 글쌔

지난해 말 기준 카카오뱅크의 비이자수익은 593억원으로 집계됐다. 지난 2021년 말 664억원과 비교해 10.6% 쪼그라들었다.

항목별로 살펴보면 체크카드 결제, 펌뱅킹, 외환송금 등에서 발생하는 수수료수익은 2021년 말 429억원과 비교해 1.4%늘어난 443억원으로 집계됐다.

반면 카카오뱅크 측에서 '플랫폼 수익'으로 분류하고 있는 비이자수익의 경우 2021년 4월말 235억원에서 지난해 말에는 150억원으로 36.2%나 감소한 것으로 확인됐다.

카카오뱅크는 증권계좌개설, 타 금융사연계대출, 제휴신용카드, 광고 등에서 발생하는 수익을 플랫폼 수익으로 따로 구분한다. 카카오뱅크 '앱'에서 '타 금융사의 서비스'를 제공한다는 카카오뱅크의 정체성인 '플랫폼 기업'에 기인한 것이다.

그런데 이러한 플랫폼 부문에서의 수익이 크게 줄어든 것이다. 카카오뱅크의 플랫폼 수익은 증권계좌개설과 제2금융권 연계대출이 주를 이룬다. 지난해의 경우 주식시장 불황으로 증권계좌개설이 줄어들고 너무나도 빠르게 시장금리가 오르면서 제2금융권 대출에 대한 문턱이 높아지면서 카카오뱅크의 플랫폼 수익 역시 줄어든 것으로 풀이된다.

김석 카카오뱅크 최고전략책임자는 이날 실적 컨퍼런스콜에 참석해"지난해 플랫폼 부문은 굉장히 어려운 한 해를 보냈다.지난해 시장상황이 좋지 않은 영향에 핵심인 증권계좌개설과 연계대출실적이 줄었다"라고 설명했다.

이어 "다만 올해는 주식시장이 안정화를 되찾고 연계대출은 올해 대환대출이나 대출비교서비스와 같은 확장의 기회가 생길 수 있을 것으로 판단해 양호한 영업환경이 펼쳐질 것으로 보인다. 아울러 광고쪽에서도 본격적인 수익이 창출될 것"이라고 말했다.

카카오뱅크는 앞으로도 '플랫폼 기업'으로의 경쟁력 강화를 위해 관련 서비스를 지속해서 출시해 플랫폼 부문의 수익성을 증명해내겠다는 게 카카오뱅크의 계획이다.

김석 최고전략책임자는 "개인사업자 세금 서비스, 팬덤 기반 수신상품, 투자플랫폼 확대, 펀드 라이선스 확대 등 신규 서비스 출시로 플랫폼 관련 수익원을 다변화 할 것"이라고 설명했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지