|

코로나19 이후 급격하게 증가했던 자영업자 대출이 감소하고 있다. 시중은행과 저축은행 등 1·2금융권이 부실을 줄이기 위해 대출을 제한한 영향이 크다. 정부가 마련한 대환대출에는 대부업대출이 포함되지 않고, 채무조정제도를 이용하면 신용거래가 불가해 영업자체가 어려워질 수 있다. 실효성 있는 대책이 필요하다는 지적이 나온다.

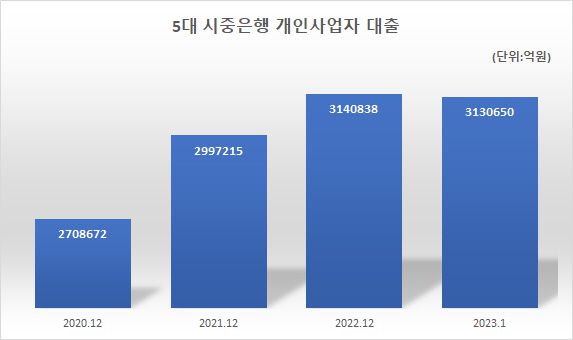

6일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 개인사업자대출(자영업자) 대출잔액은 313조650억원으로 지난해 말(314조838억원)과 비교해 1조188억원 감소한 것으로 나타났다.

5대 시중은행의 자영업자 대출잔액은 2020년 말 270조8672억원에서 2021년말 299조7215억원으로 늘어난 뒤 지난해 10월부터 감소했다.

반면 대기업 대출은 지속적으로 증가했다. 지난해 말 105조5174억원이던 대기업대출은 1월말 109조4832억원으로 3조9658억원 늘었다.

자영업자 대출은 통상 1년마다 심사를 통해 만기를 연장한다. 대기업의 대출이 증가하는 것으로 보았을 때 금리인상으로 상환금액이 증가한 것보다 신용등급이 낮거나 부실우려가 큰 자영업자 대출을 중심으로 리스크 관리를 시작했다는 분석에 무게가 실린다.

|

◆ 애매한 신용점수로는 대출불가

문제는 시중은행의 대출가능 범위가 축소되면서, 시중은행의 대출과 정부정책 지원범위 사이에서 어떤 대출도 받기 어려운 경우가 늘고 있다. 이들의 경우 시중은행에선 대출이 어렵지만, 제2금융권인 저축은행이나 캐피탈에서 가능하다. 다만, 저축은행도 고신용자의 대출이 몰리면서 금리가 올라간 지 오래다.

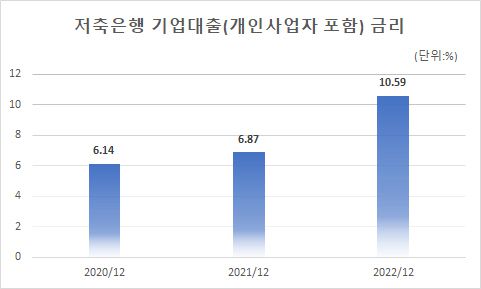

한국은행 경제통계시스템에 따르면 저축은행의 기업대출 금리는 지난해 말 10.59%로 1년전(6.87%)과 비교해 3.72%포인트(p) 올랐다. 3000만원을 5년(60개월)간 10.59%의 금리로 상환할 경우 매달 이자 26만4750원을 포함한 64만6155원을 내야한다. 지난해 말 시중은행의 기업 대출금리는 5.76%였다. 시중은행보다 두 배 높은 이자를 내야 한다.

그렇다고 정부가 지원하는 소상공인·전통시장 자금도 받을 수 없다. 지난달부터 8000억원 규모로 지원하는 소상공인·전통시장 자금 대상은 대표자 개인신용평점이 744점 이하(옛 6등급 이하· 나이스평가정보 기준)인 개인사업자다. 신용도에 따라 최대 3000만원까지 5년간 2% 고정금리로 제공하지만 대상기준에 부합하지 않아 이용할 수 없다.

자영업자 A씨는 온라인 커뮤니티를 통해 "금리는 2차적인 문제고, 어중간한 신용점수로는 원하는 금액의 대출을 받을 수가 없다"며 "대부업에서 대출을 받으면 1~3일뒤 신용점수가 떨어지는데, 그렇게 해서라도 소상공인 전통시장 자금을 받아야 할 지 고민하고 있다"고 말했다.

|

◆ 대부업 대출, 채무조정대상 포함 안돼

아울러 다음달부터 모든 자영업자로 확대된 저금리 대환대출의 경우 취약차주를 대상으로 실효성이 떨어진다는 지적이 나온다. 저금리 대환대출은 코로나19 피해를 본 개인사업자나 법인 소기업을 대상으로 7% 이상의 고금리 대출을 저금리로 바꿔주는 프로그램이다. 개인사업자의 경우 갈아탈 수 있는 한도가 5000만원에서 1억원으로 확대되고, 상환기간은 5년에서 10년(3년거치·7년 분할상환)으로 늘어 월상환액이 절반 이상 줄어든다.

다만 저금리 대환대출 대상에 대부업 대출은 포함되지 않는다. 지난 2021년 1분기 기준 자영업자가 이용한 대부업 등 기타대출잔액은 21조9000억원으로 전년 대비 71.8% 늘었다. 취약차주의 경우 1·2금융권에서 밀려 대부업 대출을 이용하는 경우가 적잖다. 취약차주의 경우 고금리 대부업 대출을 상환해야 하는 셈이다.

채무조정제도인 새출발기금을 이용할 경우 신용카드 거래와 대출 등이 제한돼 정상적인 영업이 어렵다. 자영업자의 특성상 신용거래를 통해 원자재를 받아 판매하는 구조인데, 신용거래가 불가할 경우 영업에 제한이 생길 수 있다.

새출발기금 또한 대부업 대출의 채무조정이 불가하다. 한국자산관리공사 관계자는 "최종 협상과정에서 대부업이 빠지게 되면서 채무조정 대상에 포함되지 않게 됐다"고 말했다. 금융위원회 관계자는 "대부업 대출의 경우 개인사업자대출과 신용대출을 구분하기 쉽지 않고, 대환대상에 포함시키기 어려운 측면이 있다"며 "다른 지원방안을 검토하겠다"고 했다.