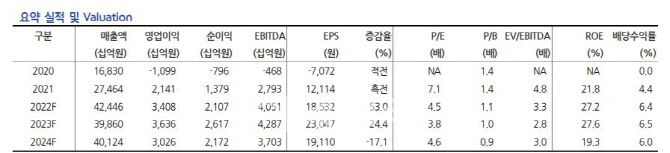

[이데일리 이용성 기자] 현대차증권은 2일 S-OIL(010950)에 대해 정제마진 강세 및 점진적 유가 상승 영향으로 향후 호실적을 기대했다. 투자 의견은 ‘매수’, 목표가는 13만원을 유지했다. 전 거래일 종가는 8만8100원이다.

강동진 현대차 연구원은 “4분기 실적은 영업이익은 컨센서스를 하회했으나, 순이익은 컨센서스를 상회했다”며 “올해 호시황 지속으로 배당이 증가할 전망”이라고 강조했다. 강 연구원은 연간 주당 배당금(DPS) 5300원, 기말 배당 2800원 추정했다.

이어 강 연구원은 “올해 정제마진은 유럽의 러시아산 석유제품 수입 금지 영향 및 중국 수요 회복으로 휘발유가 전년비 개선되면서 지속 호조세 이어갈 전망”이라며 “점진적 유가 상승과 정제마진 호조, 윤활기유 강세, 파라자일렌(PX)의 점진적 회복으로 올해 영업이익은 2022년을 넘어설 것으로 전망한다”고 말했다.

|

(사진=현대차증권) |

강동진 현대차 연구원은 “4분기 실적은 영업이익은 컨센서스를 하회했으나, 순이익은 컨센서스를 상회했다”며 “올해 호시황 지속으로 배당이 증가할 전망”이라고 강조했다. 강 연구원은 연간 주당 배당금(DPS) 5300원, 기말 배당 2800원 추정했다.

이어 강 연구원은 “올해 정제마진은 유럽의 러시아산 석유제품 수입 금지 영향 및 중국 수요 회복으로 휘발유가 전년비 개선되면서 지속 호조세 이어갈 전망”이라며 “점진적 유가 상승과 정제마진 호조, 윤활기유 강세, 파라자일렌(PX)의 점진적 회복으로 올해 영업이익은 2022년을 넘어설 것으로 전망한다”고 말했다.

또 강 연구원은 “배당에 영향을 미치는 순이익은 컨센서스 수준의 이익을 기록하며 기말 보통주 배당 2800원을 전망한다”며 “정제마진은 휘발유 마진 개선에 힘 입어 지난 우크라이나 전쟁 시를 제외하고는 역사상 최고 수준을 이어가고 있고, 오는 2월5일부터 유럽이 러시아산 석유제품 수입을 금지함에 따른 영향으로 석유제품 재고 축적 수요가 나타날 전망”이라고 설명했다. 이어 “중국의 이동 수요 증가 역시 정제마진 개선에 영향을 미치고 있다”고 덧붙였다.

그러면서 “러시아산 석유제품 수입금지 이후 유럽은 대체 석유제품 공급처를 찾을 수밖에 없을 것으로 보인다”며 “반면, 중국은 이미 석유제품 순수출국으로 러시아산 제품을 수입할 여력이 없고, 이에 따라 러시아 정제설비 가동률 하향조정 및 생산 축소로 이어질 가능성이 높다”고 전했다.

강 연구원은 S-OIL의 올해 1분기 실적은 대폭 개선된 매출액 9조7000억원, 영업이익 9895억원으로 호실적을 기록할 것으로 봤다. “그는 휘발유 상세는 휘발유 블렌딩용 석유생산(Reformate) 수요로 이어져 PX 강세로 이어질 전망”이라며 “하반기 파라자일렌(PX)을 중심으로 한 아로마틱 시황이 점진적 개선될 것으로 보인다”고 내다봤다.