|

조선사 주가는 수주 결과와 전망이 추세를 만들고 실적이 지속성을 결정한다며 '매수 적기'라는 분석이 나왔다.

강경태 한국투자증권 연구원은 17일 "빈번이 들려오는 수주 소식과 달리 지난 2년간 분기마다 받아본 성적표는 매번 낙제점이었다"며 "실적 시즌마다 투자자들이 체감하는 수주와 경영 실적 간 괴리는 주가 상승세를 멈추고 향후 리스크를 내다보게 했다"고 짚었다.

강 연구원은 "결국 조선사 기업가치가 구조적으로 상승하기 위해선 이 괴리가 좁혀지거나 없어져야 한다"며 "실적과 일감 걱정에서 독립해 조선 업종에 생겨난 괴리를 좁히는 때가 내년이며, 매수 적기"라고 강조했다.

그는 "LNG선을 제외하면 불리한 투자 환경에서 선대 확장 목적의 신조 발주는 감소할 것"이라면서도 "1만2145척에 달하는 교체 수요 풀에서 25%를 국내 조선사가 계약할 경우 3000척 이상의 건조 일감이 생겨난다"고 말했다.

이어 "일반 상선과 더불어 유럽 지역 국가들이 LNG 수입 시설을 확충하기 시작하면서 LNG-FSRU 발주 또한 늘어날 것"이라고 덧붙였다.

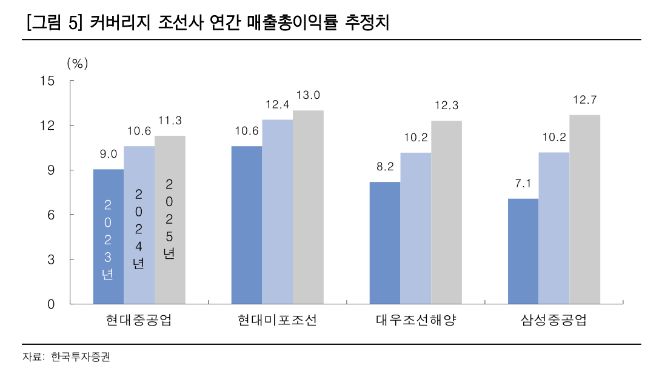

강 연구원은 현대중공업에 대해 "조선 3사 중 영업이익 흑자 전환이 가장 빠를 것"이라며 조선업종 내 최선호주로 제시했다.

[이투데이/김예슬 기자 (viajeporlune@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지