|

다올투자증권은 1일 SK바이오사이언스에 대해 코로나 백신 수요 감소에 따른 매출 하락이 불가피하다면서 투자의견 '중립(HOLD)'과 적정주가 8만2000원을 유지했다.

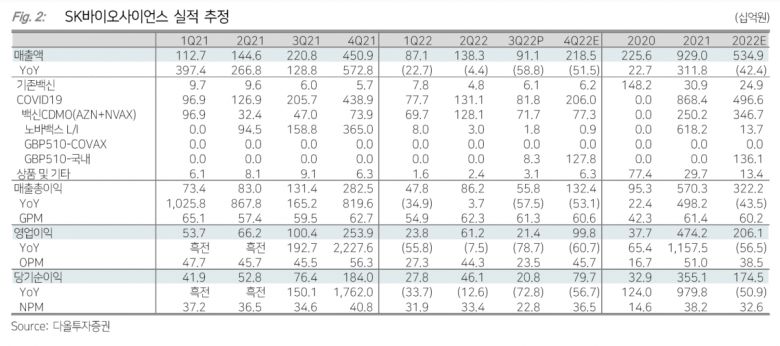

이지수 다올투자증권 연구원은 "3분기 매출액은 전년 동기 대비 58.8% 감소한 911억 원, 영업이익은 78.7% 감소한 214억 원을 기록했다"며 "노바백스 위탁생산(CMO) 매출 감소와 예상보다 적은 자사 백신 스카이코비원의 매출 반영분으로 부진한 실적을 기록했다"고 설명했다.

이 연구원은 "노바백스의 코로나 백신 위탁생산 계약은 7월 오미크론 변이주 백신 생산 계약으로 변경되면서 생산 규모가 감소했다"며 "4분기부터 매출에 반영될 것으로 추정한다"고 말했다.

이어 "스카이코비원의 경우 9월부터 국내 출하를 시작했고, 1~3차 접종 인구에 부스터샷 접종을 허용했기 때문에 4분기부터 원료의약품(DS) 생산분 매출이 본격화할 전망"이라며 "내년에는 세계보건기구(WHO) 긴급사용승인 허가 획득으로 해외 매출이 발생할 것으로 예상한다"고 내다봤다.

그는 "10월 전염병예방혁신연합(CEPI)으로부터 최대 1억4000만 달러의 연구개발비를 지원받아 일본 뇌염과 라싸열 백신의 mRNA 백신 플랫폼 연구 과제 2건에 대한 임상 1상, 2상을 진행할 예정"이라면서도 "아직 신규 사업이 구체화하지 않았고 코로나 백신 수요 감소에 따른 매출 하락은 불가피하다"고 지적했다.

[이투데이/김예슬 기자 (viajeporlune@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지