은행ㆍ저축은행 간 예금 평균금리 고작 0.04%p

저축은행, 조달금리 부담 등 수신금리 인상 부담

저축은행, 조달금리 부담 등 수신금리 인상 부담

[이데일리 전선형 기자] ‘저축은행 수신금리가 은행보다 높다’는 말이 옛말이 될 것으로 보인다. 시중은행들이 예대금리차(예금과 대출 간 금리차)를 줄이기 위해 최근 2~3개월간 예ㆍ적금 금리를 무섭게 올리면서 저축은행 금리 수준까지 올라왔기 때문이다. 조만간 두업권 간 평균 예금금리가 역전할 가능성이 높다.

새마을·신협보다 시중은행 예금이자가 높아

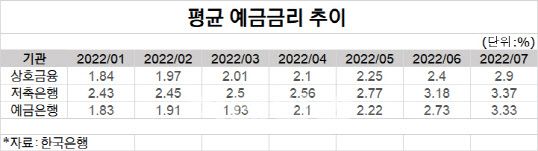

12일 한국은행 경영통계시스템에 따르면 7월 말 기준 시중은행 1년 정기예금(신규취급액 기준)의 평균금리는 연 3.33%로 집계됐다. 직전 달보다 0.6%포인트가 올랐고, 전년 동기와 비교해서는 무려 2.23%포인트가 상승했다.

반면 7월 저축은행 1년 만기 정기예금(신규취급액 기준)의 금리는 직전 달보다 0.19%포인트 오른 3.37%로 나타났다. 은행과 0.04%포인트 밖에 차이가 나지 않는다.

|

새마을·신협보다 시중은행 예금이자가 높아

12일 한국은행 경영통계시스템에 따르면 7월 말 기준 시중은행 1년 정기예금(신규취급액 기준)의 평균금리는 연 3.33%로 집계됐다. 직전 달보다 0.6%포인트가 올랐고, 전년 동기와 비교해서는 무려 2.23%포인트가 상승했다.

반면 7월 저축은행 1년 만기 정기예금(신규취급액 기준)의 금리는 직전 달보다 0.19%포인트 오른 3.37%로 나타났다. 은행과 0.04%포인트 밖에 차이가 나지 않는다.

새마을금고ㆍ신협 등의 상호금융금리는 이미 은행 수신금리에 역전된 상황이다. 상호금융사들의 1년 만기 정기예탁금의 7월 평균 금리는 직전달(2.40%)에 비해 0.5%포인트 오른 2.90%다. 은행 정기예금 금리보다 한참이나 낮다. 6월 기준으로만 해도 시중은행 예금 금리(2.73%)가 신협(2.81%), 새마을금고(2.85%)보다 낮았지만, 한 달 새 역전됐다. 이는 통계 집계가 시작된 잇후 처음이다.

은행과 저축은행의 평균 예금금리 차이는 2020년 12월 1.02%포인트, 0.74%포인트, 0.68%포인트로 저축은행이 늘 우세했다. 그러나 올해 들어서 그 간격이 0.5%포인트 이하로 줄었다. 은행과 저축은행 평균 예금금리 간격이 0.01%포인트 미만으로 떨어진 건 2013년 12월 이후 처음이다.

은행과 저축은행 평균 예금금리 간격이 급격히 좁아진 건 은행들이 앞다퉈 수신금리를 올리고 있는 탓이다. 최근 공개된 예대금리차 공시에서 ‘이자장사’ 은행으로 오명을 쓰면서 수신금리를 올려 예대금리 격차를 줄이고 있다. 은행들은 예ㆍ적금 금리를 올리는 것은 물론 10% 이상의 금리를 주는 특판 상품까지 출시하며 경쟁 중이다.

저축은행, 최고금리 20% 규제 막혀

저축은행들은 이 같은 상황에 속앓이를 하고 있다. 저축은행들도 기준금리 인상에 맞춰 수신금리를 올리고는 있지만, 은행들처럼 적극적으로 올리지는 못하고 있다.

저축은행은 보통 고객 예금을 통해 대출 자금을 조달한다. 예금금리를 올리게 되면 조달코스트도 오르게 된다. 여기에 대출금리가 과거와 다르게 최고금리가 20% 이하로 내려가면서 이자마진은 더욱 줄었다. 현재 저축은행들은 중금리대출을 늘리면서 방어 중이지만, 이마저도 인터넷은행과 금리경쟁력에서 밀리며 고전 중이다.

이처럼 영업환경이 악화되면서 저축은행들의 순익은 쪼그라드는 모습이다. 국내 5대 저축은행(SBI·OK·웰컴·페퍼·한국투자)의 상반기 순이익은 3632억원으로 지난해 같은 기간과 비교해 25.6%가 감소했다. OK저축은행의 경우 올 상반기 순익이 670억원으로 전년 동기 대비 55%가 감소했다. 또 웰컴저축은행은 26.5%, 페퍼저축은행은 20.2%, SBI저축은행은 8.2%, 한국투자저축은행도 3.7%가 줄었다.

한 저축은행 관계자는 “저축은행들도 수신금리를 올리고 싶지만, 금리를 높이면 비용이 증가하기 때문에 나중에 모두 부담으로 돌아온다”며 “여기에 코로나19 대출과 PF대출 등에 따른 충당금 적립도 늘면서 순익이 전반적으로 줄어들고 있다”고 말했다.