피치 "가격결정력 약해…NIM 개선 효과 미미"

호주 볼트·신자 등 문 닫는 인뱅도 나와

영역 경계 흐려진 韓 은행…경쟁 심화

호주 볼트·신자 등 문 닫는 인뱅도 나와

영역 경계 흐려진 韓 은행…경쟁 심화

[이데일리 권소현 기자] 아시아태평양(APAC) 신규 인터넷 전문은행 상당수가 금리인상, 경제성장둔화, 자금조달 여건 악화 등으로 점점 어려워질 것이란 전망이 나왔다. 경기둔화가 은행 고객에 영향을 줄 것이고, 이로 인해 자산 건전성 리스크가 발생할 수 있다는 것이다.

글로벌 신용평가사 피치는 8일 보고서를 통해 “현재 통화정책 긴축 사이클로 접어들면서 금리가 오르고 어느정도 은행 순이자마진(NIM)도 높아져 아시아 지역 은행의 신용도를 어느정도 뒷받침할 것”이라고 설명했다.

그러나 “신규 인터넷 전문은행의 경우 순이자마진 개선 효과는 제한적일 것”이라며 “규모를 키우고 수익성을 높이기 위해 예금과 대출을 늘려야하는데 가격 결정력에 한계가 있기 때문”이라고 분석했다.

글로벌 신용평가사 피치는 8일 보고서를 통해 “현재 통화정책 긴축 사이클로 접어들면서 금리가 오르고 어느정도 은행 순이자마진(NIM)도 높아져 아시아 지역 은행의 신용도를 어느정도 뒷받침할 것”이라고 설명했다.

그러나 “신규 인터넷 전문은행의 경우 순이자마진 개선 효과는 제한적일 것”이라며 “규모를 키우고 수익성을 높이기 위해 예금과 대출을 늘려야하는데 가격 결정력에 한계가 있기 때문”이라고 분석했다.

디지털화로 인터넷 전문은행 장벽이 낮아졌고, 이에 따라 경쟁이 심화하고 있다는 점도 걸림돌로 꼽았다. 특히 리테일 시장에서 고객을 확보하기 위해 예금금리는 높이고 대출금리는 낮추는 전략에 점점 더 의존하는 상황이고 경기에 따라 이같은 전략이 갈수록 어려울 것으로 전망했다.

피치는 특히 신규 인터넷 전문은행의 경우 리스크 선호도에 따라 순이자마진 영향을 받을 것으로 예상했다. 피치는 “아태지역 인터넷 은행의 경우 은행 서비스를 이용하지 않는 인구가 많은 시장에서 최고의 기회를 찾을 수 있다”며 “하지만 그만큼 리스크를 져야 한다”고 설명했다. 은행에 예금을 하지 않는 이들은 대체로 소득이 낮고 신용 정보도 많지 않아 대출할때 리스크가 높기 때문이다. 특히 고금리 환경에서 이같은 부문에서 발생하는 신용 비용이 상당히 증가할 것으로 내다봤다.

신규 인터넷 전문은행은 성장성을 보고 투자한 자금에 의존해왔지만, 유동성 위축에 따른 투자자들의 의욕 저하와 밸류에이션 하락으로 또 다른 과제를 안게 됐다고 설명했다. 호주 인터넷 전문은행 볼트(Volt)나 신자(Xinja)은행처럼 금리인상 기조로 자금조달이 어려워지자 문을 닫는 사례도 나왔다.

피치는 “이미 어느정도 비즈니스를 해온 아태지역 인터넷 전문은행들도 자산 건전성 위험과 자금조달 비용 증가로 인해 성장 둔화를 겪게 될 수 있다”며 “그럼에도 대부분은 대규모 고객기반을 보유하고 있는 모회사와 연계해 규모의 경제를 쉽게 달성한 만큼 이미 수익성을 갖추고 있다”고 설명했다. 이어 “일부는 수익성이 좋은 틈새시장을 공략해 성장하기도 했다”고 덧붙였다.

한편 한국에 대해서는 인터넷 전문은행의 확산이 기존 대형 시중은행 지점에 심각하게 영향을 미치지는 않았다고 평가했다. 타깃 고객이 다르다는 점에서다. 다만 고객의 선호도가 바뀌고 인터넷 전문은행의 시장 점유율이 확대되면서 경쟁적인 역학관계는 심화할 것으로 내다봤다.

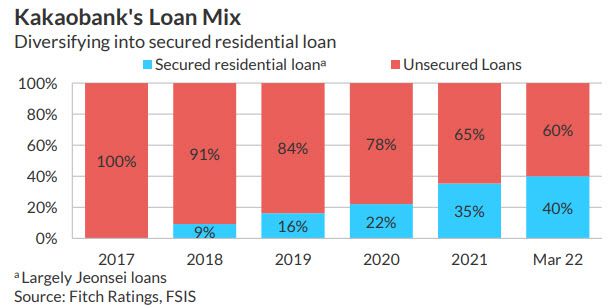

피치는 “그동안 한국 인터넷 전문은행은 신용대출에 주력해왔지만 일부 상품을 다양화하고 담보대출도 늘리고 있다”며 “카카오뱅크는 전세자금대출을 공격적으로 확대하고 있고 1분기부터는 주택담보대출도 시작했다”고 설명했다.

이어 “주로 담보대출을 취급해온 대형 시중은행도 최근 수익을 늘리기 위해 신용대출 확대를 목표로 삼기 시작했다”며 “경쟁이 심화하면서 리테일 부문에서 수익성 압박도 생길 것”으로 내다봤다.

|