[이데일리 안혜신 기자] 신한금융투자는 8일 하반기에도 유가의 중요성이 크다고 봤다. 유가 하락시 수익률이 높은 성장수로 대응해야한다는 의견이다.

노동길 연구원은 “상반기 핵심 변수였던 유가는 하반기에도 존재감이 크다”면서 “과대 낙폭 성장주와 정보기술(IT) 조합으로 대응할 국면”이라고 말했다.

상반기 국내 주식시장 업종 성과를 결정한 핵심 변수는 유가였다. 상반기 코스피 대비 상대수익률 상위에는 조선, 상사·자본재, 에너지, 비철이 올랐다. 하지만 유가 하락으로 분위기는 달라지고 있다. 상반기 높은 상대수익률을 기록한 업종이 하반기 들어 하락 중이다. 반면 소프트웨어, 디스플레이, 미디어, IT가전, 반도체는 7월 이후 벤치마크에 앞섰다. IT하드웨어는 벤치마크를 하회했지만 절대 성과를 고려하면 양호하다는 평가다.

노동길 연구원은 “상반기 핵심 변수였던 유가는 하반기에도 존재감이 크다”면서 “과대 낙폭 성장주와 정보기술(IT) 조합으로 대응할 국면”이라고 말했다.

|

상반기 국내 주식시장 업종 성과를 결정한 핵심 변수는 유가였다. 상반기 코스피 대비 상대수익률 상위에는 조선, 상사·자본재, 에너지, 비철이 올랐다. 하지만 유가 하락으로 분위기는 달라지고 있다. 상반기 높은 상대수익률을 기록한 업종이 하반기 들어 하락 중이다. 반면 소프트웨어, 디스플레이, 미디어, IT가전, 반도체는 7월 이후 벤치마크에 앞섰다. IT하드웨어는 벤치마크를 하회했지만 절대 성과를 고려하면 양호하다는 평가다.

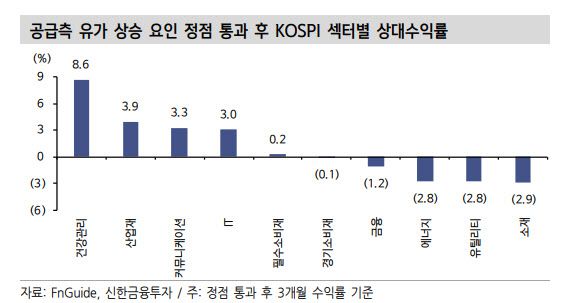

수요와 공급 요인 모두가 유가 하락 안정화에 영향을 미쳤다. 원유 생산 증가와 수요 감소 예상은 유가 강세장 종료 가능성을 높인다. 여기에 우크라이나 전쟁 지정학 위험에 내성이 생긴 점도 유가 안정화에 힘을 보태고 있다. 노 연구원은 “남은 한 가지 위험은 난방 시즌 돌입에 따른 유럽 지역 에너지 변동성 확대”라면서 “해당 시기는 에너지 난방 수요가 급증할 3분기 말~4분기 초”라고 설명했다.

과거 사례를 고려하면 현재 주식시장 움직임은 합리적이라고 봤다. 노 연구원은 “성장주는 유가 하락에 따른 시중금리 안정화 환경에서 나은 수익률을 보인다”면서 “IT 주가 상승은 원재료 가격 하락에 따른 마진과 구매력 확대 결과”라고 봤다. 미국 경제는 공급측 유가 하락 1표준편차당 성장률과 소비가 전분기 대비 0.13% 증가했다. 투자도 증가했는데, 광업 부문 투자는 급감한 반면 비광업 고정자산투자는 늘었다.

노 연구원은 “IT가 좋은 이유”라면서 “이를 고려했을 때 향후 2~3개월간 포트폴리오 전략에서 성장주와 IT 위주 대응을 염두에 둬야 한다”고 주장했다. 그는 이어 “성장주 내에서는 과대낙폭 업종군이 더 낫다”면서 “소프트웨어를 추천하며, IT 내에서는 중간재보다 최종재가 더 나은 성과를 보일 전망”이라고 덧붙였다.