NH투자증권 "북미·유럽 등 가입자 줄었지만 亞선 고성장"

하반기도 `우영우` `고스트 닥터` 등 흥행 줄줄이 대기 중

하반기도 `우영우` `고스트 닥터` 등 흥행 줄줄이 대기 중

[이데일리 이정훈 기자] 세계 최대 스트리밍(일명 OTT)서비스업체인 넷플릭스(NFLX)가 우려와 달리 안도할 만한 2분기 실적을 낼 수 있었던 비결에는 아시아에서의 고(高)성장이 있었다. 이 덕에 K컨텐츠 제작사들의 협상력도 한층 높아질 것으로 기대된다.

이화정 NH투자증권 애널리스트는 20일 보고서를 통해 “넷플릭스는 2분기에 전년동기대비 20% 늘어난 79억7000만달러의 매출액과 역시 20% 증가한 15억8000만달러의 영업이익을 내며 시장 기대치를 밑돌았다”고 밝혔다.

이에 대해 “60%의 매출이 글로벌에서 창출되는 만큼 달러 강세로 인한 환영향이 3억4000만달러의 손실로 잡혔고 구조조정 등에 따른 일회성 비용이 발생했다”며 “다만 주당순이익(EPS)은 3.20달러로 시장 기대치(2.94달러)를 넘었다”고 말했다.

|

이화정 NH투자증권 애널리스트는 20일 보고서를 통해 “넷플릭스는 2분기에 전년동기대비 20% 늘어난 79억7000만달러의 매출액과 역시 20% 증가한 15억8000만달러의 영업이익을 내며 시장 기대치를 밑돌았다”고 밝혔다.

이에 대해 “60%의 매출이 글로벌에서 창출되는 만큼 달러 강세로 인한 환영향이 3억4000만달러의 손실로 잡혔고 구조조정 등에 따른 일회성 비용이 발생했다”며 “다만 주당순이익(EPS)은 3.20달러로 시장 기대치(2.94달러)를 넘었다”고 말했다.

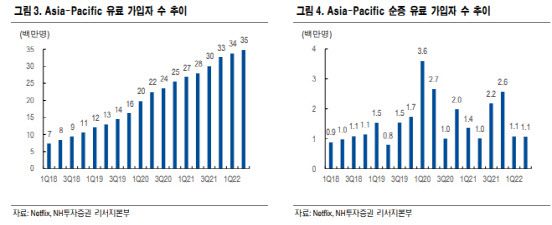

관심을 끌었던 글로벌 구독자 수는 97만명 순감소했지만, 가이던스(-200만명) 및 시장 예상(-250만~-200만명) 대비 나은 수치를 기록하며 안도했다. 특히 성숙시장인 북미(-130만명) 및 유럽(-80만명)에서는 높은 순감소세, 중남미에서는 보합세 이어갔으나, 아시아에서의 고성장(+110만명) 지속됨에 따라 전체 순감소폭이 줄었다.

|

또 3분기 글로벌 구독자 수 가이던스는 100만명 순증가지만 이 애널리스트는 “불리한 환영향이 지속됨에 따라 매출 고성장세 회복이 쉽지는 않을 것”이라고 봤다.

다만 국내 컨텐츠 제작사들에게는 나쁘지 않은 결과인 것으로 분석했다.

이 애널리스트는 “올 상반기 넷플릭스 Top10 드라마 중 K-콘텐츠는 2개로 ‘지금 우리 학교는’과 ‘사내맞선’이었지만, 최근 2주 내 순위에는 ‘이상한 변호사 우영우’, ‘고스트 닥터’, ‘블랙의 신부’ 등 다양한 K-콘텐츠가 순위권에 포진해있고, 그 배경은 아시아 위주의 강한 선호도가 있었다”고 했다.

이에 “K-콘텐츠의 아시아 소구력이 지속적으로 증명되고 있는 가운데, 아시아는 넷플릭스 입장에서 강한 투자가 유의미하게 작용하는 유일한 고성장 시장인 상황”이라며 “K-콘텐츠 제작사의 협상력 강화에 따른 판매가격 및 수량 증가세는 물론, 콘텐츠 바인딩 계약을 맺고 있는 스튜디오드래곤 및 콘텐트리중앙 등의 계약 갱신에 상당히 유리하게 작용할 것”이라고 기대했다.