하나금융투자 보고서

지정학적 리스크 진행 중…에너지·통신 등 방어주 유효

산유국 물리적 충돌 소요시간 장기화 시 증시 영향 확대

지정학적 리스크 진행 중…에너지·통신 등 방어주 유효

산유국 물리적 충돌 소요시간 장기화 시 증시 영향 확대

[이데일리 이은정 기자] 러시아·우크라이나 지정학적 리스크의 증시 영향은 아직까지 장기화될 가능성이 높지 않지만, 유가가 변수라는 분석이 나왔다. 물가 하향 안정화가 지체되며 안전자산 선호 심리가 부각될 가능성이 높다는 설명이다.

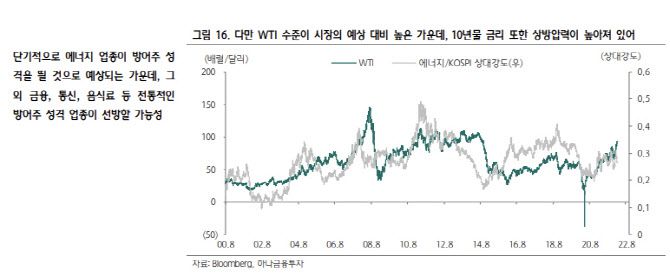

이에 단기적으로 에너지 업종이 방어주 역할을 할 수 있고, 이 외 금융, 통신, 음식료 등 전통적인 방어 업종이 선방할 가능성이 높다는 조언이 따른다.

이재선 하나금융투자 연구원은 15일 “전쟁을 예측하고, 이에 맞는 위험자산선호도의 방향성을 예측하는 것은 어렵지만 대부분의 사례는 중장기적인 증시 방향성에 크게 유의미한 영향을 미치지는 않았다”며 “다만 전쟁충돌 지역과 리스크 장기화 유무가 기간조정 폭을 결정지었다”고 말했다.

이에 단기적으로 에너지 업종이 방어주 역할을 할 수 있고, 이 외 금융, 통신, 음식료 등 전통적인 방어 업종이 선방할 가능성이 높다는 조언이 따른다.

|

이재선 하나금융투자 연구원은 15일 “전쟁을 예측하고, 이에 맞는 위험자산선호도의 방향성을 예측하는 것은 어렵지만 대부분의 사례는 중장기적인 증시 방향성에 크게 유의미한 영향을 미치지는 않았다”며 “다만 전쟁충돌 지역과 리스크 장기화 유무가 기간조정 폭을 결정지었다”고 말했다.

우선 △2001년 9·11 테러 발생일 당시 S&P500은 -11.6% 급락한 점을 짚었다. 그러나 31거래일 만에 하락분을 모두 되돌렸다는 설명이다. △2020년 이란 군부 장군이 공습으로 사망했을 당시 S&P500은 5거래일 만에 하락분을 모두 되돌렸으며, △2021년 미군이 아프가니스탄에서 철수했을 때엔 3거래일 만에 하락세를 되돌렸다.

또 러시아의 크림반도 점령에 따른 유럽 서방국가들의 제재 압력이 심화됐던 구간을 짚었다. 당시 미국 서부텍사스원유(WTI) 가격은 배럴당 100달러 선이었으나, 추가 상승폭은 크게 높지 않았고, 미 10년 장기물 또한 오히려 하방압력이 확대되는 흐름이었다. 이에 위험자산선호심리가 회복되는 기간도 그리 길진 않았다. S&P 500과 코스피는 약 한 달 간 기간 조정을 거치고 이후 상승흐름을 나타냈다.

다만 산유국 지역 내 물리적 충돌 가능성이 장기화 될 경우엔 증시 영향도 불가피할 것으로 봤다. 1990년 당시 발생했던 걸프전은 사태가 일단락되기까지 6개월 가량이 소요된 바 있다.

이 연구원은 “WTI의 절대적인 레벨은 낮았으나, 발생 이후 최대 70% 상승했으며, 미 국채 10년물 금리도 70bp(1bp=0.01%포인트) 가량 상승했다”며 “이에 당시 S&P 500과 코스피가 하락분을 대부분 회복하는 데 소요됐던 시간은 6~7개월 가량이었다”고 전했다.

그러나 아직까지는 러시아발 지정학적 리스크 장기화 가능성은 낮게 보고 있다고 언급했다. 코로나19 등 위기 국면과 비교했을 때 이머징채권금리(EMBI) 스프레드 급등 폭은 제한적이며, 러시아 CDS 프리미엄은 2014년 서방유럽 국가 제재 국면 대비 낮은 수준이란 설명이다.

변수는 유가로 꼽았다. 이 연구원은 “지정학적 리스크가 해소되지 않는 현 시점에서는 유가 시나리오에 따른 선별적인 접근이 필요한 구간”이라며 “동사가 예상하는 WTI의 1분기 평균 컨센서스는 약 90달러로 이를 상회하는 구간은 물가 하향 안정화가 지체될 전망”이라고 설명했다.

WTI가 90달러를 상회할 시 안전자산 선호 심리가 부각되면서 △단기적으로는 에너지 업종이 방어주 그 외 △금융·통신·음식료 등 전통적인 방어주 성격 업종이 선방할 가능성이 높다고 제시했다.

이 연구원은 “WTI가 하향 안정화 가능성이 높아질 경우엔 실질 임금 반등 여력이 높은 구간에서 내수 소비 기대감이 높은 업종으로 대응할 필요가 있다”며 “과거 실질 임금이 상승했던 2011년 하반기는 IT(H/W, 가전, 반도체) 업종의 약진이 관찰됐다”고 전했다.