DSR 적용대상서 예외 인정

연봉 한도 내 신용대출 가능

보금자리론 수요 급증 예고

주금공 “40일 전 신청 해야”

연봉 한도 내 신용대출 가능

보금자리론 수요 급증 예고

주금공 “40일 전 신청 해야”

|

정부가 내년부터 총대출액 2억원을 넘는 차주에 대해 차주별 총부채원리금상환비율(DSR)을 적용하기로 함에 따라, 예외로 인정된 정책대출인 보금자리론으로 주택담보대출(주담대) 수요가 급증할 전망이다. |

수도권 중저가주택 가격이 6억원으로 키맞추기 하는 현상이 나타날 수 있다는 관측도 나온다.

현재는 신용대출이 1억원을 넘거나 규제지역(투기지역, 투기과열지구, 조정대상지역)의 6억원 초과 주택을 담보로 한 대출만 DSR 적용 대상이었다. 내년 1월부터는 대출액이 2억원을 넘으면 적용된다.

특히 내년 7월부터는 대출액 기준이 1억원으로 더 낮아지고, 모든 주담대가 대상이 된다.

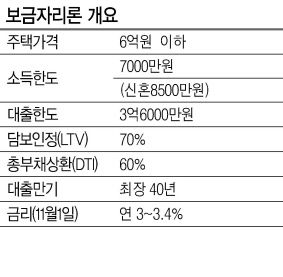

다만 정부는 DSR 산정시 총대출액을 계산할 때 보금자리론 등 정책서민금융상품, 전세대출, 예·적금담보대출 등을 제외하도록 했다. 보금자리론은 부부합산 연소득 7000만원(신혼은 8500만원) 이하 무주택자가 6억원 이하 주택을 구입할 때 받을 수 있다.

연소득 6000만원 외벌이 차주가 조정대상지역의 6억원 주택을 구입하기 위해 집값의 70%인 4억2000만원(주담대 3억6000만원, 신용대출 6000만원)을 차입한다고 가정해보자. 내년 1월에도 주담대(만기 30년, 연리 3.5%)는 차입비율(LTV) 60%까지 받을 수 있지만 신용대출(연봉 한도, 만기 5년, 연리 3.5%)은 DSR 40%에 맞춰 2000만원만 가능하다.

보금자리론은 최대 3억6000만원까지 가능하고 DSR에 포함되지 않아 신용대출을 지금과 같이 연봉 한도로 받을 수 있다. 금리도 일반 주담대보다 낮고, 청년·신혼부부는 40년 만기로도 받을 수 있다. 주택금융공사는 수요 폭증에 대비해 대출희망일보다 최소 40일 이전(기존엔 20일)에 신청하도록 이달부터 규정을 바꿨다.

일각에서는 수도권 주택가격이 보금자리론 신청 자격이 되는 6억원으로 ‘키 맞추기’ 할 것이라는 관측도 나온다. 김성훈 기자

paq@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.