|

사진 = 현대차증권 |

최근 D램 가격 하력을 이유로 증권가에서 삼성전자의 4분기 컨센서스를 기존 대비 하향 조정하고 있는 추세다. 삼성전자의 주가도 9월 말부터 다시 약세를 보이는 가운데 중국의 전력난이 오히려 D램 가격을 상승시킬 기회라는 분석이 등장했다.

삼성전자는 반도체 업황 둔화 우려 영향으로 앞선 8월 한달간 주가가 2.03%(1800원) 내려간데 이어 9월에도 3.32%(2600원)가 더 빠졌다. 지난 두달간 개인은 5조9357억 원을 순매수했지만 외국인과 기관은 각각 5조4519억 원, 7117억 원을 팔아치우며 주가를 끌어내렸다.

삼성전자는 이번달 1일도 전일 대비 1.21%(900원) 떨어진 7만3200원에 장을 마치며 약세 흐름을 이어갔다.

5일 금융정보 제공업체 에프앤가이드에 따르면 최근 3개월간 국내 증권사는 삼성전자 적정주가를 9만9190원으로 제시하며 재차 조정했다.

중국 전력난에 따른 세트 생산차질 우려 확대 및 마이크론의 보수적인 가이던스를 제시한 탓 때문이다. 마이크론은 지난달 23일 실적을 발표하는 자리에서 “9~11월 미국 시장 매출이 시장 예상보다 낮을 것으로 예상한다”면서 “완만한 수요 하락에 직면할 것”이라는 견해를 밝힌 바 있다.

박유악 키움증권 연구위원은 “노트북 총 판매량이 비수기인 올 4분기와 내년 1분기에 하락하며 PC 주문자 상표 부착생산(OEM)이 D램 재고를 조정하고 이에 따라 D램 업황의 단기인 변동성 확대가 불가피하다”고 분석했다.

그러나 중국의 제한적인 전력 수급 상황으로 반도체 생산 공장의 가동률 저하가 불가피해진 상황은 삼성전자가 실적 반전을 할 수 있는 기회라는 해석도 있다.

지난해 1분기 코로나19 확산에 따른 우한지역 폐쇄로 인해 후베이성에 있는 많은 PCB 공장 가동이 중단되면서 서버(Server)와 PC D램 가격이 급등했기 때문이다.

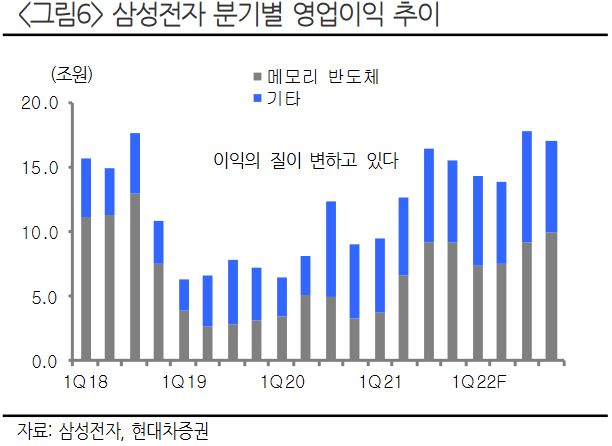

노근창 현대차증권 연구원은 “삼성전자의 2022년 반도체 이익 전망치를 중국의 전력난으로 인해 산업 전반적인 메모리 반도체 공급 감소와 차세대 D램 ‘DDR5’ 효과를 반영해 기존 대비 18.7% 상향한 37조7000억 원으로 변경한다“고 말했다.

이어 ”반도체, 스마트폰, 디스플레이 실적 전망치 변경을 반영해 2021년과 2022년 전사 영업이익 전망치를 각각 4.9%, 19.4% 상향한 53조9000억 원과 63조 원으로 변경한다”고 덧붙였다.

노 연구원은 “무엇보다도 현재 메모리 반도체 회사들의 주가 수준은 대만의 시장조사 기관 ‘DRAMeXchange’가 예상한 메모리 가격 하락을 반영하고 있다는 점에서 실제 결과가 다를 경우 주가는 급반전할 수 있을 것”이라고 내다봤다.

[이투데이/조성진 기자(csjjin2002@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지