중·저등급자 신용대출 비중 최소 30%로

경쟁 심화...연체율 상승·건전성 악화 우려

경쟁 심화...연체율 상승·건전성 악화 우려

|

정부가 인터넷전문은행들이 중·저신용자 대상 신용대출을 확대하면서 연체율 상승과 건전성 악화가 우려된다는 분석이 나왔다. 케이뱅크, 카카오뱅크, 토스뱅크 등 인터넷전문은행들은 2023년까지 최소 30% 이상 중·저신용자 신용대출 비중을 확대할 계획을 밝혔다. |

한국은행은 24일 국회에 제출한 ‘금융안정상황(2021년 9월)’에서 인터넷은행들이 중·저신용자 대출 확대에 적극 나선다면 비은행권 대출을 이용하던 중·저신용자 상당수가 이동할 것으로 예상했다. 현재 국내에서 대출을 받고 있는 중·저신용자 2/3(약 334.2만명)이 비은행권 대출을 이용 중이다.

문제는 건전성이다. 가계 신용대출의 기간 경과에 따른 연체율 변화를 보면 중·저신용자 대출은 대출 취급 후 1년 경과시 3.8%, 2년 경과시 6.7%로 높아진다. 고신용자 연체율이 기간 경과에도 0.1~0.3% 수준을 유지하는 모습과 대조적이다. 그간 인터넷은행들이 고신용자 위주로 신용대출을 전개해왔다.

지난해 말 기준 인터넷은행의 중·저신용자 대출 비중은 12.1로 국내은행 평균(24.2%)의 절반 수준이다.

한국은행 시산 결과를 보면 인터넷은행이 계획대로 중·저신용자 대출을 늘릴 경우 2023년 연체율이 2.2%로 2020년(0.7%)대비 3배 이상 높아질 수 있다.

|

인터넷전문은행들이 신용대출 확대 과정에서 경쟁을 벌인다면 향후 가계부채 관리에 부담이 될 가능성도 제기됐다. 한국은행은 대출 경쟁이 심화될 경우 금융기관들이 신용대출 경쟁도가 향후 3년 동안 12% 높아질 것으로 내다봤다. |

특히 비대면 방식으로 손쉽게 신용대출을 늘릴 수 있는 환경도 가계부채 부담요인으로 꼽았다. 인터넷·모바일 등을 이용한 비대면신용대출 비중은 2019년 말 28.4%에서 올 6월 기준 44%로 급증하는 추세다.

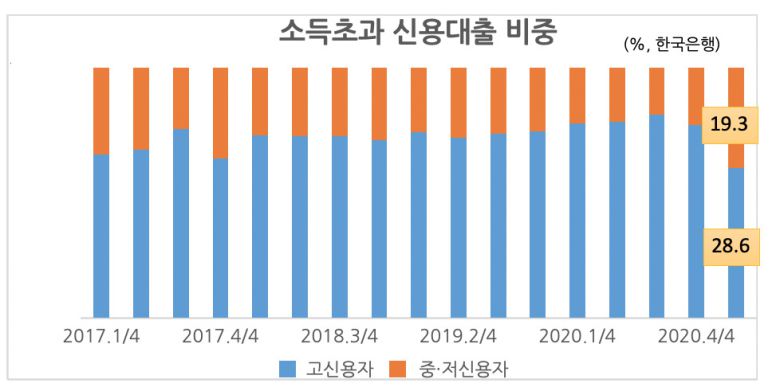

이 과정에서 중·저신용자들은 자신의 소득을 초과해 신용대출을 받고 있는 것으로 나타났다. 즉, 소득보다 빌린 돈이 많아지고 있다는 것이다. 올 1분기 중 신용대출 전체 차입액 대비 중저신용자의 소득초과 신용대출 비중은 19.3%로, 최근 2분기 연속 증가하고 있다.

한은은 “인터넷전문은행의 엄격한 대출 신용위험 관리와 신용대출 확대에 상응하는 자본확충 노력이 강화될 필요가 있다”고 제언했다. 박자연 기자

nature68@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.