"11월 테이퍼링, 금리인상 2022년 개시 시사"

"기준금리 인상 일정 밑그림 종전보다 명확"

"기준금리 인상 일정 밑그림 종전보다 명확"

|

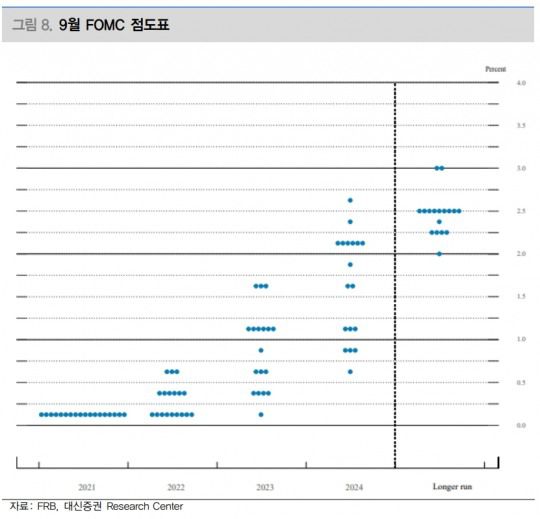

자료출처= 대신증권 '9월 FOMC: 덜 비둘기파적, 그러나 미국 경제는 강하다'(2021.09.23) 리포트 갈무리 |

[한국금융신문 정선은 기자] 미국 연준(Fed)이 9월 FOMC(연방공개시장위원회)에서 무조건적이고 조심스러운 비둘기파(통화완화 선호)적 견해에서는 선회했지만 경제에 걸맞는 통화정책을 강조했다는 판단이 나왔다.

공동락 대신증권 연구원은 23일 '9월 FOMC: 덜 비둘기파적, 그러나 미국 경제는 강하다' 리포트에서 이같이 제시했다.

연준은 21~22일(현지시각) 양일간 열린 FOMC에서 현행 0.00~0.25%인 기준금리를 동결한다고 발표했다. 만장일치 결정이다.

테이퍼링(자산매입 축소) 일정에 대해서도 사실상 다음 회의(11월)에서 발표가 있을 것임을 시사했고, 기준금리 인상 개시 시점에 대해서도 내년(2022년)에 인상이 시작될 수 있다고 밝혔다.

공 연구원은 "연준은 종전까지 보여왔던 입장 표명을 늦추고, 조심스러운 접근보다는 정면 돌파를 꾀했다"며 "그러나 연준은 해당 일정들이 진행되더라도 연준의 지원은 계속될 수 있으며, 무엇보다 미국 경제가 이를 감당할 만한 여건이 충분할 뿐만 아니라 경기 여건이 꾸준히 개선되고 있다는 점을 강조했다"고 분석했다.

일단 경기 진단에서 연준은 미국 경제가 백신 접종과 정책적인 지원은 통해 '계속해서 강해져 왔다(have continued to strengthen)'고 진단했다는 점을 짚었다.

그는 "물론 향후 경기여건에 대한 전망은 코로나19에 달려있고, 전망에 대한 위험도 있다는 것을 숨기지 않았으나 최근 델타 변이에 따른 코로나 재확산에 따른 부담으로 경기가 위축될 수 있다는 우려에 대해 명확하게 선을 그은 경기 판단을 내렸다"고 분석했다.

또 물가에 대해서는 현재의 인플레이션 상황이 일시적이라는 기존 견해를 유지하면서도 파월 의장의 기자회견을 통해 필요 시 인플레이션 문제를 억제하기 위한 행동에 나설 수 있다고 강조했다고 제시했다.

그는 " 그간 인플레이션에 대해 미온적인 대응과 문제 인식 있는 것이 아니냐를 지적을 의식한 발언인 동시에 기준금리 인상 개시 시기를 종전까지 언급했던 시점보다 다소 앞당겼던 실질적인 이유임을 간접적으로 시사했다고 풀이할 수 있겠다"고 판단했다.

FOMC 성명서에서 '진전이 예상대로 광범위하게 진행된다면 위원회는 자산매입 속도를 완화하는 것이 곧 보장될 수 있을 것으로 판단한다(the Committee judges that a moderation in the pace of asset purchases may soon be warranted)'라고 밝혀 테이퍼링 임박을 시사했다.

그는 "테이퍼링에 대해서는 이번 회의에서 공식적인 선언만 하지 않았을 뿐 실질적으로 해당 내용을 모두 공개했다"며 "이후 파월 의장의 기자회견은 사실상의 테이퍼링 선언이었으며, 아마도 11월 FOMC에서 테이퍼링을 시작할 수 있을 것이라고 밝힌 것과 함께 고용 여건이 11월 테이퍼링을 지원할 것이라고 강조했다"고 해석했다.

테이퍼링에 대한 속도에 대한 언급도 있었다. 그는 "그러나 파월 의장은 내년 중반에 테이퍼링이 종료될 수 있다고 밝혔다"며 "당사는 미국의 테이퍼링 속도를 당초 예상보다 빨라질 것으로 견해를 수정하며, 예상대로 7개월에 걸쳐 채권 매입이 끝나면 내년 상반기 경에 채권 매입은 마무리된다"고 제시했다.

이번에 점도표를 통해 확인된 기준금리 인상 개시 시점에 대한 견해는 2022년에 한 차례 이상 기준금리 인상이 가능하다는 의견이 전체 18명 연준 위원들 가운데 절반이 9명에 달했다.

그는 "기준금리 인상 개시 시점과 더불어 향후 진행될 인상 일정에 대한 밑그림도 종전에 비해 명확해졌다"며 "2022년 기준금리 인상 개시가 가능하다"고 판단했다.

이어 그는 "현실적으로 분기 1회 정도의 기준금리 인상이 이뤄진다면 기준금리 인상 사이클의 종합적인 크기도 가늠이 가능하다"며 "역시 7회 인상이 이뤄진다고 가정할 경우 2022년 4분기에 인상이 이뤄질 경우 기준금리 인상은 2024년 상반기까지 7회 인상이 이뤄지고, 하반기는 기준금리 인상이 없다는 추산도 가능해서, 사실상 기준금리 인상 사이클이 2024년 상반기에 끝날 수 있다는 추정이 가능한 대목"이라고 분석했다.

그는 "이번 FOMC는 연준이 종전까지 강조했던 향후 통화정책 일정에 대해 가능한 입장 표명을 유보하고 조심스럽게 접근하는 방식에서 벗어나 적극적인 입장 표명이 이뤄진 통화정책 행보였다고 평가한다"며 "그러나 테이퍼링 및 기준금리 인상에 대한 보다 분명한 일정을 제시하는 것과 더불어 미국 경제 여건에 대한 진단과 전망을 충분히 해당 통화정책 이벤트가 진행되더라도 충분히 감수할 수 있다는 인식을 강조함에 따라 금융시장에 미치는 충격을 최소화하겠다는 의지도 충분히 전달했다고 평가한다"고 판단했다.

공 연구원은 "특히나 기준금리 인상 개시가 다소 빨라질 수 있음에도 불구하고 향후 진행될 기준금리 인상 사이클의 크기를 직간접적으로 제시한 대목은 충분히 경기 여건에 걸맞는 통화정책을 통해 경제에 미치는 영향을 줄이겠다는 의미로 풀이할 수 있다는 견해다"고 제시했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com