인터넷은행, 당국 엄포에 중금리 목표 줄줄이 ↑

케이뱅크는 아예 "두달 치 이자 100% 주겠다"

'중금리' 시큰둥 하던 시중은행도 비중 확 늘어

"규모 늘어나면 규제 타깃 될까" 우려 목소리도

케이뱅크는 아예 "두달 치 이자 100% 주겠다"

'중금리' 시큰둥 하던 시중은행도 비중 확 늘어

"규모 늘어나면 규제 타깃 될까" 우려 목소리도

|

[아시아경제 송승섭 기자]강력한 가계대출 기조 속에도 시중은행을 비롯한 전 금융권에서 ‘중금리’ 열풍이 뜨겁다. 중금리 대출에는 인센티브를 제공하거나 대출규제에서 제외하는 동시에, 공급이 미흡한 업권에 엄포를 놓는 금융당국의 ‘당근과 채찍’이 유효했다는 분석이다. 다만 빠른 속도로 증가하는 중금리 대출이 추후 당국의 규제 타깃이 되는 것 아니냐는 우려도 공존하는 상황이다.

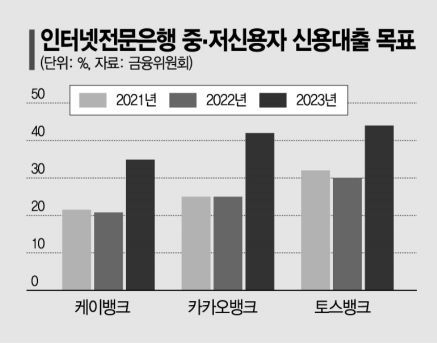

"중금리 미흡" 지적에…인뱅, 중금리 '초집중'

17일 금융업권에 따르면 중금리 대출을 가장 공격적으로 공급하는 업권은 인터넷전문은행이다. 카카오뱅크는 최근 3개월간 중·저신용자 대상 무보증 신용대출을 5020억원 실행했다. 이중 3004억원이 8월 한달 동안에 나갔다. 전월대비 160% 가량 증가한 수준이다. 지난달에는 중신용자를 위한 '중신용플러스대출'과 '중신용비상금대출' 상품을 새로 출시하기도 했다.

|

출범을 앞두고 있는 토스 뱅크는 올해 중금리 대출 비중을 34.9%로 확대하겠다고 공언했다. 20%대를 목표로 하는 카뱅·케뱅보다 높다.

인터넷은행이 중금리 대출에 집중하는 배경에는 당국의 ‘채찍’이 있다는 시각이 많다. 인터넷은행은 애초 중·저신용자를 대상으로 하는 상품을 집중적으로 공급하겠다고 밝혀왔다. 하지만 출범 후 고신용자 위주의 영업을 펼치자 지난 5월 금융위원회가 “시중은행보다 중·저신용자 대상 신용대출 비중이 낮다”며 “실적 등을 재점검하여 계획 수립 검토하고 단계적으로 확대하겠다”고 엄포를 놨다.

|

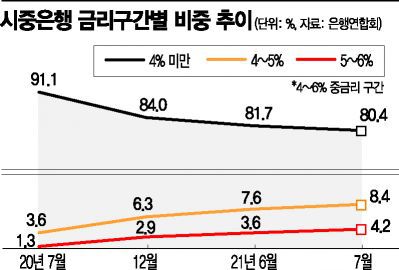

경기가 부진하거나 리스크 관리가 필요할 때도 고신용자 대출을 유지하던 시중은행들 역시 중금리에 집중하는 모양새다. 은행연합회에 따르면 지난달 KB국민·신한·하나·우리은행 등 4대 시중은행의 중금리 신용대출(4~6%) 비중은 전월(11.2%)보다 1.5%포인트 늘어난 12.7%를 기록했다. 비중이 9%였던 연말과 비교하면 3.7%포인트 증가했다. 1년 전만 해도 4대 은행의 중금리 대출 비중은 5.2%에 불과했다. 특히 이 기간 5~6%대로 나간 대출이 1.3%에서 4.25%로 세 배 넘게 확대됐다.

반면 고신용자 대출 비중은 빠르게 감소했다. 지난달 4%대 미만 신용대출 비중은 80.4%로 한 달 동안 1.3%포인트 줄었다. 지난해 7월에는 취급한 모든 신용대출의 91.1%가 4% 미만의 고신용자 대상 상품이었다.

이러한 경향이 두드러진 곳은 국민은행이었다. 국민은행은 4%대 미만 신용대출 비중이 1년 전 89.5%에서 71.3%로 줄어 가장 낮다. 이어 ▲하나은행(79.8%) ▲신한은행(81.4%) ▲우리은행(89.2%)순이었다. 같은 기간 국민은행의 중금리 대출 비중도 7.3%에서 20.9%로 급증했다. 이는 두 번째로 많은 신한은행(10.8%)의 두 배 수준에 해당한다. 증가세는 신한은행이 3.5%에서 10.8%로 늘어 가장 가팔랐다.

![[이미지출처=연합뉴스]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/23/2021/09/17/9eb31ffce76c494ba918f0d9fb7deb50.jpg) |

[이미지출처=연합뉴스] |

금융당국은 가계부채 급등의 원인에 고신용자의 ‘빚투(빚내서 투자)’가 있다고 본다. 지난해 말에도 일부 은행이 전문직군에 연봉 2.7배까지 대출하는 상품을 만들다 금융당국의 반대로 무산됐다. 이에 금융권에서는 고소득자에 속하는 전문직 대출상품의 한도를 줄여왔다. 시중은행 관계자는 "투기수요 증가로 가계부채 축소를 위해 연소득 한도를 일괄적으로 줄일 수밖에 없었다"며 "연봉이 많았던 고소득자 대출이 자연스럽게 감소하는 효과가 있었다"고 설명했다.

총량 여유주고 인센티브도 검토…중금리 시장 확 키웠다

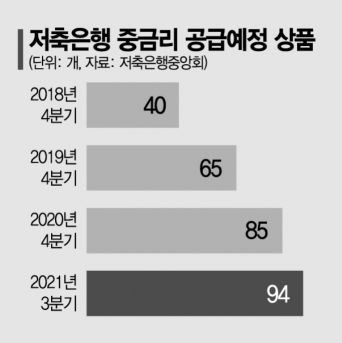

반면 저축은행은 금융당국의 ‘당근’덕에 파격적인 중금리 상품을 공급하고 있다. 업계 1위인 SBI저축은행은 최근 신용대출 상품인 ‘79대출’을 출시했다. 최저 연 7.5~9.4%를 고정금리로 제시하는데 대출한도가 최대 1억원이다. 만 20세가 넘거나 신용점수 670점 이상인 중저신용자가 대상이다. ES저축은행은 최저금리가 4.8%인 ES니즈론 상품을 출시했다. 소득증빙이 가능한 급여소득자를 위한 중금리 대출상품이다. 한도는 100만~1억원에 이른다.

|

지난 8월말 정식 업권등록이 완료된 온투업계는 기술금융을 통한 중신용자 자금 공급을 기치로 내걸고 있다. P2P 모델을 적용하면 기존 금융권이 취급하기 어렵던 ‘씬파일러(금융이력이 부족한 사람)’도 중금리로 돈을 빌려주겠단 뜻이다. 실제 온투업계 중금리 대출은 대부분 대환상품으로 저축은행이나 대부업에서 갈아탄 이들이다.

문제는 중금리 시장이 격전지가 되면서 금융당국의 규제 표적에 오를 수 있다는 우려다. 실수요자와 서민을 위해 규제에서 벗어나있던 대출상품도 부채 수준에 따라 관리받는 경우가 있기 때문이다. 저축은행 중금리 대출이 총량규제에서 제외됐다가 포함된 게 대표적이다. 한 금융권 관계자는 “전세대출도 규제에서 자유로울 것이라 생각했지만 할 수 있다는 얘기가 나오지 않느냐”면서 “언제 어떻게 옥죌지 예측하기 어려운 정책리스크”라고 설명했다.

전문가들은 부채조절이라는 목표 달성을 위해 중금리 대출까지 일괄적으로 옥죄는 건 부적절하다는 지적이다. 성태윤 연세대 경제학과 교수는 “실수요자인지를 파악했는데 대출을 막는 건 곤란하다”며 “소득과 신용이 적정하다고 판단했다면 여기에 맞춰 대출을 해주는 게 맞다”고 분석했다.

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>