코스피지수가 사상 최고치를 갈아치웠지만 300만 ‘동학개미’들은 웃지 못했다. 올 상반기 개인투자자가 집중 매수한 삼성전자 주가가 8만원을 중심으로 박스권에 머물렀기 때문이다. 증권가는 3~4분기로 갈수록 반도체 부문을 중심으로 한 삼성전자 실적 개선세가 부각되면서 주가가 박스권을 벗어날 것으로 내다본다.

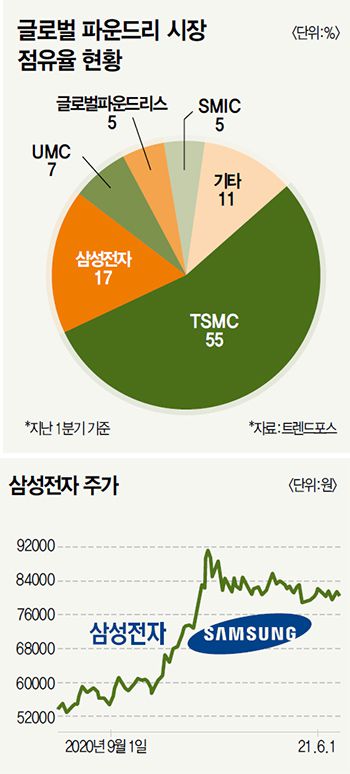

한국거래소에 따르면 삼성전자 주가는 8만원을 중심으로 등락 중이다. 삼성전자는 지난 1월 초 9만원을 넘어서며 ‘10만 전자’ 기대감을 불러일으켰지만 이내 8만원대로 떨어졌다. 5월 주가는 7만원대까지 밀렸다.

삼성전자의 지난 상반기 주가 부진은 차량용 반도체 부족과 1분기 반도체 실적 부진, 공매도 등의 악재가 겹친 탓이다. 김경민 하나금융투자 애널리스트는 “전대미문의 부품 공급 부족이 전 세계적으로 다양한 시스템 반도체 생산에 악영향을 미치고 있어 세트 부문 실적에 대한 우려가 크다”고 지적했다.

한국거래소에 따르면 삼성전자 주가는 8만원을 중심으로 등락 중이다. 삼성전자는 지난 1월 초 9만원을 넘어서며 ‘10만 전자’ 기대감을 불러일으켰지만 이내 8만원대로 떨어졌다. 5월 주가는 7만원대까지 밀렸다.

삼성전자의 지난 상반기 주가 부진은 차량용 반도체 부족과 1분기 반도체 실적 부진, 공매도 등의 악재가 겹친 탓이다. 김경민 하나금융투자 애널리스트는 “전대미문의 부품 공급 부족이 전 세계적으로 다양한 시스템 반도체 생산에 악영향을 미치고 있어 세트 부문 실적에 대한 우려가 크다”고 지적했다.

상반기에는 투자자 속을 태웠지만 하반기는 분위기가 달라질 듯싶다. 전문가들은 올 하반기 삼성전자만 한 ‘편안한’ 투자 대안이 없다고 매수를 권한다. 무엇보다 올 하반기에는 반도체 사업부 실적이 개선될 것이라는 기대감이 높다.

|

당장 오는 3분기에 사상 처음 분기 매출 70조원을 넘길 것이라는 관측이 나온다. 3분기 매출 컨센서스는 70조3630억원으로 전년 동기보다 5.1% 증가하며 역대 최고치를 기록할 전망이다. 박승영 한화투자증권 애널리스트는 “2분기 들어 코스피200은 코스피지수보다 낮은 상승세를 보였다”며 “3분기는 2분기와 달리 코스피보다 코스피200 종목이 더 오를 가능성이 높고, 삼성전자가 그 중심에 있다”고 판단했다. 그는 “시가총액 비중 대비 이익, 증권가 주가 전망 등을 고려할 때 코스피 종목 중 삼성전자보다 더 나은 대안을 찾기 힘들다”고 강조했다. 이재윤 유안타증권 애널리스트 역시 “지난 4개월 동안 삼성전자를 둘러싼 우려가 대거 선반영됐다”며 “단기적으로 2021년 2~3분기 메모리 반도체 가격 상승폭이 당초 예상보다 높다는 점을 고려해 저가 매수를 권한다”고 보탰다.

단, 증권가에서 삼성전자를 과거처럼 마냥 장밋빛 시선으로만 바라보는 것은 아니다. 실제 목표주가를 끌어내린 곳이 적지 않다. D램 가격이 오르고 실적 눈높이가 올라가는데도 목표주가를 낮춘 이유는 복합적이다.

우선 메모리 반도체 시장의 ‘큰손’이 변화했다는 데서 원인을 찾을 수 있다. 기존 반도체 시장은 기업·소비자 간 거래(B2C)가 주를 이뤘지만 최근에는 기업 간 거래(B2B) 중심으로 재편됐다. 전 세계적으로 데이터 처리 용량이 늘면서 서버 업체가 반도체 시장의 주 고객으로 부상했다. 문제는 이들의 반도체 구매 계획 예측 가능성이 현저히 떨어진다는 데 있다. 서버 업체는 반도체 가격이 오를 것으로 전망되면 대량 구매를 서두르고 내릴 것 같으면 구매를 한없이 미루는 식의 패턴을 보인다. 이런 시장 구조 변화 탓에 증권가가 삼성전자 주식 매수를 권하면서도 목표주가를 끌어내리는 현상이 빚어졌다.

보다 근본적으로는 삼성전자의 초격차 기술력을 바라보는 시각에 미묘한 변화가 감지된다. 무엇보다 ‘삼성전자 반도체 사업이 잘될 것이다’라는 기대감은 수년 전부터 삼성전자 주가 요인 중 상수가 돼버렸다. 삼성전자는 D램 사업에서 29년째 세계 1위를 질주했다. 다시 말해, 삼성전자의 메모리 반도체 사업이 잘되는 것만으로는 더 이상 주가가 예전처럼 고공행진하기가 쉽지 않은 상황이다.

이런 가운데 삼성전자의 초격차 기술력에 의구심을 던지는 사건이 최근 불거졌다. 대표적인 사례가 마이크론의 1a D램, 176단 낸드플래시 세계 최초 양산이다. 현재 삼성전자 D램과 낸드에서의 주력 제품은 각각 10나노 3세대를 뜻하는 1z D램과 128단 낸드플래시다.

D램 부문에서 기술력은 회로 선폭을 최대한 가늘게 만들어 성능을 높이는 ‘미세 공정’에 달렸는데 1a는 1z보다 선폭이 더 좁다. 이 때문에 삼성전자 주력 제품인 10나노 3세대의 1z보다 고도의 기술력이 요구된다. 낸드플래시도 마찬가지다. 낸드플래시는 한정된 공간에 데이터를 저장하는 셀을 최대한 많이 쌓아 올리는 고도의 적층 기술이 핵심이다. 쉽게 말해, 과거 낸드플래시가 ‘단독주택(단층)’ 형태였다면 요즘은 ‘초고층 주상복합(적층)’을 얼마나 효율적으로 짓느냐가 중요하다. 특히 마이크론은 삼성전자보다 초격차 기술력에서 1~2년 뒤진다는 평가를 받았다. 그랬던 마이크론이 대만의 한 테크 행사에서 D램과 낸드플래시에서 삼성전자가 아직 내놓지 못한 기술력을 구현했다고 발표하자 시장에서는 ‘삼성전자의 반도체 경쟁력에 문제가 생긴 것 아니냐’는 의구심이 불거졌다.

여기까지 보면 삼성전자의 기술 경쟁력에 문제가 생긴 듯싶지만 한 번 더 따져보면 꼭 그렇지는 않다는 게 증권가 중론이다. 한 IT 담당 애널리스트는 “낸드를 예로 들면 마이크론이 발표한 176단은 ‘더블 스택’으로 88단을 두 차례에 걸쳐 쌓는 방식인데 삼성전자는 한 번에 176단까지 쌓아 올리는 ‘싱글 스택’ 방식의 수율 확보에 공을 들여온 것으로 안다”며 “한 번에 176단까지 쌓는 것이 여러모로 효율적인 방식이지만 수율 등에서 양산의 문턱을 넘기 쉽지 않아 삼성의 고민이 클 것”이라 분석했다. 따져보면, 마이크론과 질적으로 ‘급이 다른’ 기술 개발에 집중하다 속도전에서 잠시 밀렸을 뿐 이를 두고 ‘삼성전자의 초격차 기술력이 한계에 도달했다’고 결론 내릴 수 없다는 의미다. D램 반도체를 두고 삼성과 마이크론이 저마다 목표로 하는 선폭이 다르다는 얘기도 시장에서는 파다하다. ‘삼성전자가 개발 중인 1a D램의 선폭이 마이크론보다 더 좁다’는 얘기가 심심찮게 회자된다.

종합하자면 마이크론 등 일부 우려스러운 이벤트가 있었지만 삼성전자의 반도체 부문 경쟁력은 여전히 탄탄하다는 데 이견이 없다. 따라서 삼성전자 주식을 지금 저가에 매수하는 것은 괜찮은 투자 전략이라는 결론이 나온다.

단, 삼성전자 주가가 한 번 더 날개를 달기 위해서는 여기에 ‘플러스 알파’가 필요하다.

시장에서 기대하는 것은 파운드리 부문 실적이다. 파운드리는 ‘반도체 위탁생산’을 뜻한다. 반도체 산업은 설계만 담당하는 팹리스, 생산을 담당하는 파운드리, 설계와 생산 모두 함께하는 IDM(종합 반도체 기업)으로 나뉜다. 메모리 반도체 시장 성장 둔화와 반도체 산업 고도화로 최근 글로벌 IT 기업은 종합 반도체 기업으로 경쟁력을 강화하는 데 전력투구하고 있다. 이런 흐름에 비춰, 파운드리 부문 경쟁력 강화는 삼성전자로서는 반드시 풀어야 할 숙제다.

하지만 파운드리 부문 경쟁력 강화가 말처럼 간단치 않다. 메모리 부문 세계 1위 삼성전자는 이 부문 초격차 기술력을 유지하기 위해 막대한 설비시설 투자에 나서야 한다. 삼성전자는 이런 가운데 파운드리 부문에서도 성과를 내야 하는 이중고에 처해 있다.

총수 부재로 과감한 기술 개발과 투자가 차질을 빚고 있다는 우려도 나온다. 당장 TSMC는 올 초 280억달러(약 31조4500억원) 투자 계획을 밝힌 데 이어 지난 4월에는 앞으로 3년 동안 1000억달러(약 112조4000억원)를 추가 투자하겠다고 밝혔다. 삼성전자가 파운드리를 포함해 시스템 반도체 경쟁력 강화에 2030년까지 투자하겠다고 밝힌 133조원을 불과 3년 만에 쏟아붓는 것이다. 파운드리에 주력하는 TSMC와 메모리와 파운드리, 팹리스 등을 아우르는 삼성전자를 동일 선상에서 비교하기는 힘들지만, 메모리 부문 성장이 정체돼 있다는 점에 비춰 삼성전자의 기술 개발 전략에 과거와 결이 다른 ‘선택과 집중’이 요구된다는 지적이다.

배준희 기자 bjh0413@mk.co.kr

본 기사는 매경이코노미 제2116호 (2021.07.07~2021.07.13일자) 기사입니다

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]