|

[아시아경제 박지환 기자] 메리츠증권은 17일 SGC에너지에 대해 숨겨진 유가 상승 수혜주로 평가된다고 밝혔다.

SGC에너지는 열병합 발전(유연탄+우드팰릿)을 통해 전력, 증기를 생산해 판매하는 집단에너지 사업자이다. 에너지 사업부의 매출 절반 이상은 전력 매출에서 나온다. 전력 매출 판가에 해당하는 SMP(System Marginal Price)는 유가에 5~6개월 후행하는 특성을 가지고 있다.

상반기 70~80원/kWh 수준의 SMP가 하반기 90~100원/kWh 수준으로 상승하면 매출 증가를 예상해 볼 수 있다. 반면 원재료인 유연탄, 우드팰릿 가격 상승세는 상대적으로 완만해 3분기부터 스프레드 확대가 예상된다는 분석이다.

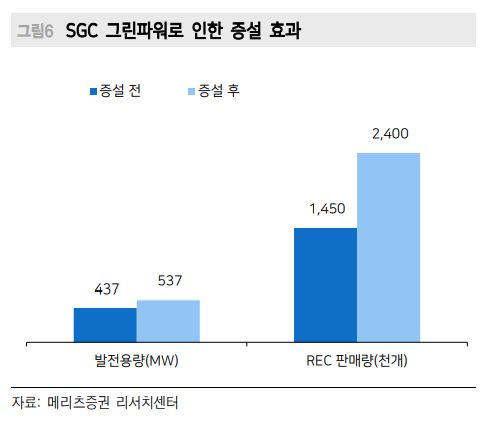

특히 4분기부터는 증설 효과도 가시화되고 있다. 10월 준공 예정인 SGC그린파워(지분율 95%)는 100MW 규모의 우드팰릿 전소 발전소이다. 전력 매출을 20%, REC 매출을 60% 이상 성장시킬 전망이다. 또 약 20MW 규모의 연료전지 발전소에 대한 인허가도 획득한 상황이다.

문경원 메리츠증권 연구원은 "건설(구 이테크건설) 및 솔루션(구 삼광글라스) 부문의 수익성 개선으로 리스크 요인이 해소되고 있다"며 "최근 현물 재생에너지공급인증서(REC) 가격 하락세 영향도 제한적으로 동사의 REC 매출은 대부분 계약 기반으로 정부 기준 가격에 따라 정산을 받고 있다"고 설명했다.

박지환 기자 pjhyj@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>